Caso tenha sido cometido um erro aritmético no cálculo do salário, pelo que o empregado recebeu um valor maior, ele deverá devolver a diferença. O próprio empregado pode devolver o dinheiro ou redigir uma declaração solicitando que o próprio empregador retenha o valor do próximo salário.

O próprio funcionário devolve o dinheiro

Um funcionário pode depositar dinheiro no caixa da organização (Débito 50 Crédito) ou transferi-lo para uma conta corrente (Débito Crédito).

Se um funcionário foi creditado com um valor e pagou um valor maior, então tudo se encaixará em termos de rotatividade quando o funcionário compensar essa diferença.

No caso em que o erro tenha sido justamente no cálculo aritmético dos salários em regime de competência, deverão ser efetuados os seguintes lançamentos:

- Débito 20 ( , …) Crédito – reversão de excesso de folha de pagamento

- Débito 73 Crédito - baixa do valor excedente para outras liquidações com funcionários

Depois de corrigidos os valores dos salários, não se esqueça de eliminar os valores errados tanto do imposto de renda pessoa física (reversão do cálculo do imposto para débito e crédito 68 imposto de renda pessoa física), quanto dos prêmios de seguros (reversão do lançamento da conta 20 (, 25 ...) e crédito em 69 contas)

A organização calculou e pagou erroneamente (menos o imposto de renda) um salário de 30.000 rublos a um funcionário. em maio, em vez de 000 rublos, o funcionário devolveu o dinheiro ao caixa.

Postagens:

| Dt da conta | Conta Kt | Descrição da fiação | Valor da transação | Uma base de documentos |

| Salário do funcionário acumulado | 30 000 | |||

| 68 imposto de renda pessoal | Imposto de renda pessoal retido | 3900 | Extrato de folha de pagamento | |

| 50 | Salário pago em maio | 100 | Garantia em dinheiro da conta | |

| O valor do excedente salarial foi revertido | — 2000 | Extrato de folha de pagamento | ||

| 68 imposto de renda pessoal | Imposto de renda pessoal revertido | -260 | Extrato de folha de pagamento | |

| 73 | O valor excedente foi repassado para outras liquidações com o funcionário | 1740 | Extrato de folha de pagamento | |

| 50 | 73 | O funcionário devolveu o dinheiro à caixa registradora | 1740 | Receber ordem de pagamento |

Empregador retém dinheiro

A pedido do empregado, o empregador pode reter ele mesmo o salário pago a maior. Para fazer isso, faça anotações:

- Débito Crédito 73 – o valor pago a maior é retido do salário

No mês de apuração errônea são efetuados lançamentos reversíveis para cálculo de salários, impostos e contribuições.

O funcionário escreveu um pedido para deduzir de seu salário de junho (24.780 rublos acumulados) o valor pago a maior de 3.500 rublos. para maio.

Postagens:

| Dt da conta | Conta Kt | Descrição da fiação | Valor da transação | Uma base de documentos |

Assunto: “Características de cálculo, pagamento e dedução de salários”

Duração: 7 em Ponto

Preço: 8.900 rublos

Empresa organizadora:

Escola "SKB Kontur"

telefone. (495) 660-06-17,

escola.kontur.ru

O funcionário é obrigado a devolver o pagamento a maior?

Todas as situações em que o dinheiro pago a maior a um funcionário pode ser facilmente retido do salário por iniciativa da empresa estão listadas no artigo 137 do Código do Trabalho da Federação Russa. Vou citar os mais comuns.

Em primeiro lugar, você tem o direito de reter ao funcionário o dinheiro que lhe foi dado anteriormente, que ele não devolveu ou não deu certo. Por exemplo, ele não informou sobre o dinheiro recebido para as necessidades domésticas ou não apresentou um relatório antecipado após retornar de uma viagem de negócios. Além disso, em caso de demissão do empregado, o adiantamento de salário não merecido, bem como o excesso de férias, poderão ser retidos dele. No entanto, em alguns casos, o pagamento de férias não merecidas não pode ser retido. Digamos em caso de redução.

Outra situação é que um funcionário recebeu pagamento a maior devido às suas ações ilícitas, o que foi confirmado por decisão judicial. Por exemplo, ao se candidatar a um emprego, ele lhe apresentou um diploma falso de ensino superior.

E, por fim, a situação mais comum, que consideraremos detalhadamente, é que um funcionário recebeu mais dinheiro devido a um erro de contador ou a uma falha em um programa de computador. Aqui farei imediatamente uma ressalva: a empresa tem o direito de reter o pagamento a maior somente se houver erro de contagem. O mesmo procedimento se aplica ao pagamento de férias.

CALCULAR SALÁRIO

O serviço eletrônico “Calculadora de Folha de Pagamento” irá ajudá-lo a verificar e esclarecer o valor dos benefícios. Além disso, com sua ajuda você pode calcular facilmente os valores de férias, subsídios de viagem, bônus, etc.No entanto, nem um único documento regulamentar diz o que é um erro de contagem. Na prática, considera-se que se trata de qualquer imprecisão cometida em cálculos aritméticos. Por exemplo, um contador adicionou ou multiplicou números incorretamente. E se você usou o algoritmo errado para calcular o pagamento de férias ou, digamos, levou em consideração pagamentos extras, tal erro não será mais contável. Agora vamos imaginar esta situação: o salário de um funcionário foi transferido duas vezes no mesmo período. Portanto, tal erro não se aplica à contabilidade, uma vez que o salário foi calculado corretamente (decisão do Supremo Tribunal da Federação Russa de 20 de janeiro de 2012 nº 59-B11-17). Da mesma forma, se o pedido indicar um funcionário e o pagamento for provisionado, por exemplo, ao seu homônimo, a empresa não poderá reclamar os recursos recebidos.

Obviamente, o funcionário pode reembolsar qualquer pagamento indevido a seu próprio pedido. Os funcionários geralmente fazem isso para evitar conflitos com o empregador. Se o funcionário já gastou o dinheiro, você pode combinar com ele que a empresa irá gradativamente reter dele o pagamento a maior.

Ao mesmo tempo, não se esqueça que o valor total de todas as deduções para cada pagamento de salários não pode exceder 20 por cento, e apenas em casos excepcionais - 50 por cento (artigo 138 do Código do Trabalho da Federação Russa).

Ao mesmo tempo, o próprio funcionário pode administrar seu salário como quiser. Para fazer isso, basta escrever um requerimento ao departamento de contabilidade da empresa. As disposições do artigo 138.º do Código do Trabalho da Federação Russa não se aplicam aqui. Ou seja, neste caso você pode segurar qualquer coisa e pelo tempo que quiser. Representantes da Rostrud enfatizaram isso em carta datada de 16 de setembro de 2012 nº PR/7156-6-1.

PERGUNTA DO PARTICIPANTE

– Em vez de licença médica, o funcionário recebia um salário. Como corrigir esse erro?

– Em primeiro lugar, recalcule. Ou seja, em vez do salário, calcule os benefícios dos dias em que o funcionário esteve doente.

Se de repente descobrir que o valor da licença médica é superior ao salário desses dias, basta pagar a diferença ao funcionário. Mas a situação oposta é muito mais provável. Ou seja, você deu ao funcionário mais do que deveria. Nesse caso, compense o valor excedente com provisões futuras. Mas apenas com o consentimento por escrito do próprio funcionário.

A situação fica mais complicada se o funcionário já tiver saído da empresa. Afinal, o empregador tem o direito de reter recursos apenas dos salários dos empregados. Aqui acontece que não há mais nada em que se agarrar. O funcionário pediu demissão, o que significa que não receberá mais salário da organização.

Nesse caso, o empregador só tem uma forma de recuperar o dinheiro extra - recorrendo à Justiça. Claro, se o funcionário não concordar em devolver o pagamento a maior voluntariamente, a organização tem o direito, de acordo com a legislação trabalhista, de exigir o reembolso.

Por exemplo, se estamos falando de férias pagas a maior, a dívida terá que ser perdoada. O fato é que o tribunal estará do lado dos empregados. E não importa que hoje tenha perdido força a norma legislativa que antes proibia os empregadores de cobrar férias não merecidas em juízo (parágrafo 3º, parágrafo 2º do Regulamento aprovado pelo Comissário do Povo da URSS em 30 de abril de 1930, nº. 169).

Em qualquer caso, a dívida resultante do subsídio de férias não pode ser considerada enriquecimento sem causa. Afinal, isso só pode ser discutido em caso de desonestidade por parte do funcionário ou erro de contagem (cláusula 3 do artigo 1109 do Código Civil da Federação Russa). Aqui estão exemplos de casos decididos em favor dos trabalhadores - decisões do Tribunal Regional de Moscou de 15 de dezembro de 2011 no caso nº 33-25971 e do Tribunal da Cidade de Moscou de 8 de agosto de 2011 no caso nº 33-23166.

Como refletir um pagamento a maior na contabilidade

Todas as correções contábeis deverão ser feitas no período em que o erro foi identificado. Para isso, basta reverter o valor cobrado a mais. Reverter também o valor do imposto de renda pessoal. Afinal, o funcionário deve devolver para você apenas o valor que você transferiu para ele. As postagens serão assim:

DÉBITO 20 (23, 25, 26, 29, 44...) CRÉDITO 70

– o valor excessivamente acumulado dos salários é revertido;

DÉBITO 70 CRÉDITO 68 subconta “Acordos com o orçamento do imposto de renda pessoa física”

– foi revertido o valor do imposto de renda pessoa física retido excessivamente;

DÉBITO 50 CRÉDITO 70

– o pagamento a maior é devolvido ao caixa (caso o funcionário tenha optado por esta forma de quitação da dívida).

E se um funcionário pedir para reter o dinheiro extra do salário, os dois primeiros lançamentos são suficientes. Neste caso, não é necessário estornar os lançamentos de contribuições. Logo na hora de calculá-los no final do mês, não se esqueça de subtrair o valor do pagamento a maior da base.

Quais documentos precisam ser preenchidos

A base para correção de documentos e recálculo será um memorando interno (ver exemplo abaixo. – Nota do editor). Descreva nele qual erro foi cometido e o que precisa ser feito para corrigi-lo.

Em seguida, informe o próprio funcionário sobre o pagamento a maior (veja modelo de notificação abaixo. – Nota do editor). Nesta carta, indique o valor que você está pedindo para ser devolvido e também indique o motivo pelo qual o funcionário recebeu o dinheiro extra. Familiarize o funcionário com a carta e assine-a.

SOBRE O PALESTRANTE

Vyacheslav Vladimirovich Shinkarev formou-se na Universidade Estadual de Ural. A. M. Gorky, Faculdade de Matemática e Mecânica, com especialização em matemática. E desde 1996 até a atualidade trabalha na empresa ZAO PF SKB Kontur. Atualmente ocupa o cargo de chefe do grupo de desenvolvimento do programa Kontur-Salário. Paralelamente, atua como consultor no portal Contabilidade Online.

Se o funcionário não concordar em pagar em dinheiro, mas não se opuser à dedução do pagamento a maior do salário, o gerente emite uma ordem de retenção (ver exemplo abaixo. - Nota do Ed.). O funcionário deve assinar o despacho, indicando que não se opõe à base e valor das deduções (carta de Rostrud de 9 de agosto de 2007 nº 3.044-6-0).

Além disso, a confirmação por escrito é necessária mesmo que a empresa tenha o direito legal de reter o pagamento indevido do funcionário.

Ao mesmo tempo, você tem o direito de reter dinheiro, inclusive do adiantamento de salário da primeira quinzena do mês. E é melhor fazer exatamente isso. O fato é que ao calcular as deduções apenas uma vez no final do mês, você pode se deparar com o fato de que o salário do funcionário menos o imposto de renda pessoa física e o adiantamento já pago podem não ser suficientes para recuperar o valor total. Ou a segunda parte do pagamento será significativamente menor que a primeira. Afinal, não há necessidade de reter o imposto de renda pessoa física do adiantamento salarial.

PERGUNTA DO PARTICIPANTE

– Terei que recalcular impostos e contribuições?

– No nosso caso, estamos falando de pagamento a maior a um funcionário que continua trabalhando na sua empresa. Isso significa que basta reduzir pelo seu valor as provisões atuais a favor desse funcionário. Esta regra se aplica ao imposto de renda, contribuições para fundos e imposto de renda pessoal. O fato é que não há erro no cálculo da base. Isso significa que não há necessidade de esclarecer relatórios de períodos anteriores.

Resumo preparado por Sergey Shilkin

Estrela

para a resposta correta

Errado

Certo!

A empresa pagou ao funcionário mais férias do que ele tinha direito. O erro não é contábil, mas o funcionário concorda em reter o excesso do seu salário. É necessário aplicar o limite de 20 por cento neste caso:

O empregado tem o direito de dispor de seu salário a seu critério. Se ele escrever uma declaração ao departamento de contabilidade da empresa, mais de 20% poderão ser retidos dele. trará uma segunda via do atestado de licença médica com as informações corretas.

O funcionário deve confirmar por escrito seu consentimento para reter o pagamento a maior.

Caso o funcionário não devolva prontamente o saldo dos fundos não utilizados ao caixa, o art. 137 do Código do Trabalho, que prevê os casos de desconto no salário do trabalhador para saldar a sua dívida para com o empregador.

O empregador toma e formaliza as decisões, em regra, sob a forma de despacho ou instrução, embora a forma unificada de tal despacho não seja estabelecida por atos normativos.

No que diz respeito ao consentimento do trabalhador para reter valores dos salários, deverá ser obtido o seu consentimento por escrito.

Como regra geral, é proibida a dedução de valores pagos em excesso nos salários. Mesmo assim, é realizado em uma lista limitada de casos diretamente previstos no Código do Trabalho da Federação Russa. Vejamos como e em que circunstâncias é possível devolver o valor dado a maior a um funcionário.

Quando um empregador tem o direito de reter pagamentos indevidos?

De acordo com a Parte 2 do art. 137 do Código do Trabalho da Federação Russa, o empregador tem o direito de deduzir dívidas do salário de um empregado:

- se o funcionário por algum motivo não tiver acertado o pré-pagamento recebido;

- para reembolsar a parte não gasta do pré-pagamento para viagem de negócios, mudança para outra área, etc.;

- em caso de correção de erros cometidos pelo departamento de contabilidade no cálculo salarial;

- reembolsar o pagamento recebido por funcionário culpado de descumprimento de normas trabalhistas ou de ociosidade;

- no momento da demissão, a fim de reembolsar o pagamento de férias pelo período não trabalhado de férias anteriormente recebidas.

Em todos os casos anteriores (exceto no primeiro), o empregador tem 1 mês para tomar uma decisão sobre as deduções ao salário.

Como regra geral (parte 4 do artigo 137 do Código do Trabalho da Federação Russa), não é permitida a dedução de salários pagos em excesso. No entanto, existem algumas exceções. Vamos dar uma olhada neles.

Reembolso por imprecisão nos cálculos

Para reter salários pagos em excesso nesta base, é importante compreender que salário significa remuneração pelo trabalho, uma vez que a proibição acima não se aplica a outros pagamentos.

Informações sobre como distinguir os pagamentos incluídos no salário de outros tipos de remuneração podem ser encontradas no artigo .

A imprecisão nos cálculos é motivo para a devolução dos salários pagos a maior se quem o calculou cometeu um erro. Por exemplo, ao somar os valores de bônus (200 rublos) e salário (10.000 rublos), em vez de 200, 2.000 foram inseridos no cálculo (ou seja, um zero extra foi indicado), etc.

Recálculo se houver culpa no descumprimento das normas trabalhistas estabelecidas ou simples

Para aplicar esta base, é importante saber:

- o que é o não cumprimento das normas trabalhistas (artigo 155 do Código do Trabalho da Federação Russa);

- o que significa tempo de inatividade (parte 3 do artigo 72.2 do Código do Trabalho da Federação Russa).

De acordo com art. 160 do Código do Trabalho da Federação Russa, padrões trabalhistas significam vários padrões (temporários, quantitativos, etc.) fornecidos por um determinado empregador.

Da Parte 3 do art. 155 do Código do Trabalho da Federação Russa segue: se um funcionário não cumprir a norma por sua própria culpa, ele receberá uma parte do salário correspondente à parte cumprida da norma.

De acordo com a Parte 3 do art. 72.2 do Código do Trabalho da Federação Russa, o tempo de inatividade é entendido como uma cessação temporária do trabalho por vários motivos.

Com base na Parte 3 do art. 157 do Código do Trabalho da Federação Russa, a culpa do funcionário durante o tempo de inatividade é uma razão para o empregador não lhe pagar.

Exemplos de quando um funcionário é culpado de tempo de inatividade:

- sofreu um acidente, violando as regras de trânsito;

- recusou treinamento em regras de segurança ocupacional e foi suspenso do trabalho.

Tais casos podem levar ao recálculo salarial.

Cometer ações ilegais que resultaram em pagamento excessivo

Este é um dos motivos mais difíceis para um empregador, uma vez que a legislação não contém critérios específicos para ações ilícitas. Consequentemente, quaisquer atos ilícitos que resultem no recebimento de um salário superior ao exigido podem ser reconhecidos como tal. A ilegalidade deve ser confirmada judicialmente. Portanto, para utilizar esta base, o empregador deve possuir provas adequadas.

Por exemplo, se um empregado falsificou documentos que comprovem o fato de sua contratação, o empregador terá o direito de exigir a devolução dos salários recebidos ilegalmente.

Em cada caso específico, os critérios relevantes para a ilicitude da actuação do trabalhador estão sujeitos à apreciação do tribunal, tendo em conta todas as circunstâncias do caso.

Como devolver salários pagos em excesso?

Para processar corretamente a retenção, o empregador deverá:

- Emitir ato administrativo (por exemplo, despacho) em nome da administração sobre a dedução dos valores apropriados do salário do empregado, indicando nele os fundamentos e valores gerais dessa dedução.

- Familiarize o funcionário com este ato contra recibo.

- A cada pagamento de salário, entregue ao empregado um contracheque indicando os motivos e os valores específicos da dedução desse pagamento (artigo 136 do Código do Trabalho da Federação Russa).

Para não violar o direito do empregado ao pagamento no desconto do salário, é necessário levar em consideração as restrições estabelecidas no art. 138 Código do Trabalho da Federação Russa.

O valor das deduções é determinado a partir do valor restante após a dedução do imposto de renda pessoa física.

Os limites de dedução são os seguintes:

- como regra geral, o valor máximo de todas as deduções não é superior a 20 por cento (por iniciativa do empregador e na ausência de objeções do empregado);

- nos casos refletidos em leis federais, 50% poderão ser retidos;

- em alguns casos previstos na Parte 3 do art. 138 do Código do Trabalho da Federação Russa (cobrança de pensão alimentícia, compensação por danos, etc.), a retenção pode ser de 70 por cento.

Os 2 últimos pontos são aplicados por decisão judicial ou em resultado de processo de execução.

Situações são possíveis quando um funcionário expressa de forma independente o desejo de deduzir de seus ganhos mais do que o limitado por lei. Neste caso, ele deverá apresentar um requerimento dirigido ao empregador.

Resultados

É proibida a dedução de valores pagos em excesso dos salários, exceto por uma série de razões. Os fundamentos relevantes estão listados na Parte 4 do art. 137 do Código do Trabalho da Federação Russa. Ao reter, você deverá observar as restrições estabelecidas pelo art. 138 Código do Trabalho da Federação Russa.

14.12.2018

Às vezes, ao pagar pela mão de obra, um contador pode cometer um erro e pagar a menos ou a mais do salário.

No primeiro caso, você sempre pode fazer um pagamento adicional.

Mas o valor pago em excesso só pode ser recuperado em um valor limitado.

A lei também introduz restrições à possibilidade de dedução dependendo do motivo pelo qual o pagamento indevido foi efetuado.

O que fazer se um funcionário receber um salário excessivo?

Na prática, o pagamento indevido de salários pode ocorrer por vários motivos.

Se o contador permitir, existem três opções para sair da situação:

- Converse com o funcionário e pergunte contribuir voluntariamente valor excedente pago ao caixa da empresa. Este método é especialmente racional quando o pagamento acaba de ser feito e o dinheiro ainda não foi gasto.

- Comprometer-se retenção valor pago a maior por escrito. Você pode definir determinados valores de deduções para um determinado período, mas não mais que 20% do salário mensal.

- Envie uma reclamação ao tribunal para efeitos de recuperação forçada do valor pago em excesso. Esta opção é utilizada caso o funcionário não queira devolver os valores excedentes e não tenha consentimento por escrito para a dedução.

Uma cópia do documento é enviada ao funcionário para revisão. Depois disso um funcionário deposita um valor excedente na caixa registradora da empresa, concorda com a retenção ou o empregador entra com uma ação judicial.

Leia também:

É possível descontar o valor do pagamento a maior do salário do funcionário?

O legislador é bastante rigoroso quanto à questão da cobrança de valores pagos a maior ao empregado.

Arte. 137 do Código do Trabalho da Federação Russa contém uma lista de casos de pagamento indevido quando permitido reter dinheiro pago em excesso:

Arte. 137 do Código do Trabalho da Federação Russa contém uma lista de casos de pagamento indevido quando permitido reter dinheiro pago em excesso:

- ao reembolsar um adiantamento não pago;

- devolução de subsídios de viagem não gastos;

- ao cometer erros de cálculo;

- em caso de férias pagas em excesso (exceto nos casos das cláusulas 1 e 2 do artigo 77 e das cláusulas 1, 2, 5, 6,7 do artigo 83 do Código do Trabalho da Federação Russa);

- o pagamento a maior foi efetuado em decorrência de conduta ilícita do empregado reconhecida judicialmente;

- se a autoridade trabalhista comprovar violação das normas.

Em outras circunstâncias, o empregador não poderá recuperar o valor pago em excesso do salário do empregado.

No Código do Trabalho da Federação Russa não é possível encontrar um conceito específico de erro de contagem. Mas, de acordo com a carta nº 1.286-6-1 de 1º de outubro de 2012, um erro cometido em cálculos aritméticos é reconhecido como erro de contagem.

Vamos dar específico exemplos em forma de tabela:

Na prática, a maioria das situações é resolvida de forma pacífica. Um funcionário que recebeu uma quantia indevida deposita de forma independente o dinheiro pago a maior no caixa da empresa ou concorda em deduzi-lo do salário.

Quanto pode ser cobrada uma multa?

Arte. 138 do Código do Trabalho da Federação Russa estabelece um limite para o valor das deduções dos salários à taxa de 20%. Portanto, o período de cobrança de dívidas pode se arrastar por vários meses, dependendo do valor da dívida.

Exemplo:

Suponha que um funcionário tenha recebido 10 mil rublos a mais.

Suponha que um funcionário tenha recebido 10 mil rublos a mais.

Sua renda mensal é de 20 mil rublos.

20% de 20 mil são 4 mil.

De acordo com a lei, é impossível recuperar mais do que esse valor de um funcionário, mesmo com o seu consentimento.

Portanto, com esse salário, toda a dívida será cobrada com deduções de 3 meses (4.000 + 4.000 + 2.000).

Por acordo das partes Também é possível definir um valor de dedução menor dos salários.

Por exemplo, um empregado e um empregador chegaram a um acordo sobre deduções mensais do salário no valor de 10% para saldar a dívida que surgiu devido ao pagamento indevido em decorrência de um erro contábil de um contador.

Se um funcionário quiser pagar a dívida em grandes pagamentos, ele pode simplesmente receber um salário e depois pague a dívida você mesmo em valor superior aos 20% legais.

Como aplicar corretamente?

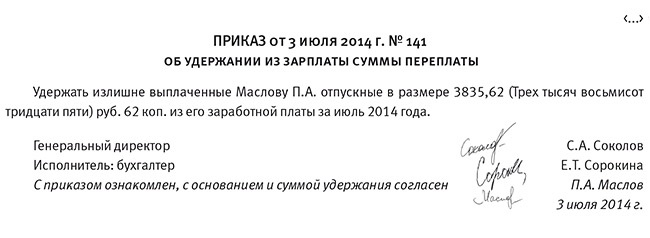

Para registrar legalmente um erro de faturamento e pagamento a maior, é recomendado redigir um ato especial. É compilado em 2 cópias.

O documento é assinado por cada membro da comissão; sua composição pode incluir: um contador, um contador-chefe e outras pessoas da empresa.

Uma via do documento permanece na organização, a segunda, junto com o aviso, deve ser entregue ao funcionário mediante assinatura.

O aviso especifica o valor do pagamento a maior, a necessidade de reembolsá-lo e o prazo.

Se um funcionário se recusar a pagar uma dívida ou permanecer calado em resposta a um aviso, cobrar a dívida do salário o empregador tem direito apenas por meio de autoridade judicial.

O ofício nº 3.044-6-0 de Rostrud de 09/08/2007 estabelece que o consentimento do empregado para reter valores excessivamente pagos a maior do salário deve ser formalizado por escrito.

Dentro de um mês, o empregador emite dívidas dos salários.

Ele contém informações:

- definir a tarefa do contador de reter o valor da dívida do salário do funcionário;

- dados pessoais de funcionários;

- quantidade de deduções;

- a partir de que mês os recursos serão retidos;

- motivos;

- assinatura do gerente;

- data de.

O funcionário deve estar familiarizado com o pedido e assinado.

Somente após a conclusão de tais manipulações o empregador tem o direito de reter os valores excedentes.

Se necessário, demissão entre o empregado e o empregador um acordo é concluído sobre o momento e o valor do reembolso da dívida numa base voluntária.

Caso o devedor não efetue os pagamentos exigidos, o empregador utilizará este documento tem o direito de ir a tribunal com permissão para cobrar por meio de oficiais de justiça.

Se um funcionário pedir demissão e depois disso o empregador descobrir que pagou a mais ao funcionário, a organização escreve aviso exigindo pagamento de dívida, caso contrário, será seguido um recurso para o tribunal.

Ao ir ao tribunal uma declaração de reivindicação é elaborada e um pacote de documentos é anexado a ela:

- contrato de trabalho com o empregado;

- documentos sobre cálculo e pagamento de salários;

- relatar o erro identificado;

- notificação, com confirmação de entrega ao empregado demitido.

Se parte da dívida já tiver sido paga, anexar certidão com o saldo da dívida na hora de ir a tribunal.

No final do julgamento, o tribunal emite uma ordem de cobrança da dívida ou recusa a satisfação do crédito.

Se a decisão for positiva, então a resolução é enviada aos oficiais de justiça para abertura do processo de execução e cobrança do valor devido.

conclusões

Sobre o tema da recuperação de valores pagos em excesso a partir de salários, podem ser tiradas várias conclusões principais:

- A retenção pode ser feita em valor não superior a 20% ao mês dos salários.

- O empregador deve obter o consentimento do empregado e emitir uma ordem apropriada à empresa.

- Se o empregador se recusar a pagar a dívida, o empregador tem o direito de recorrer à justiça para resolver a questão.

- Arte. 137 do Código do Trabalho da Federação Russa estabelece certas situações relativas a pagamentos indevidos em que são permitidas deduções de salários e cobrança do valor da dívida através do tribunal.

O cálculo da folha de pagamento é um procedimento trabalhoso e meticuloso. Apesar da ampla automação desse processo, o contador não está imune a erros. Também ocorrem falhas no funcionamento de equipamentos de informática, o que pode resultar em cálculos incorretos e pagamento a maior de salários aos funcionários.

Ao descobrir um erro, o contador muitas vezes faz um desconto automático nas provisões do mês seguinte com base nas liquidações com o funcionário, fazendo os devidos lançamentos contábeis. Uma saída tão “simples” da situação é legal? Em que casos uma organização não tem o direito de reter os salários pagos em excesso? O contador é responsável por erros nos cálculos da folha de pagamento? Vamos descobrir no artigo.

Nem sempre as devoluções são possíveis

É preciso dizer desde já que são ilegais as deduções “automáticas” de valores pagos a maior a um empregado do salário do mês seguinte ou a não emissão de parte do salário em dinheiro da caixa registradora nas mesmas condições.

A resolução de uma situação desagradável para um contador deve começar com o recebimento de um extrato do funcionário, no qual ele pede a retenção do valor excedente recebido ou se compromete a pagá-lo voluntariamente em dinheiro.

É possível fazer sem consentimento por escrito apenas em alguns casos descritos no Código do Trabalho da Federação Russa (Artigo 137):

- a presença de um erro de contagem, ou seja, tal erro que pode ser atribuído à aritmética;

- o cálculo foi feito com base em informações falsas recebidas do funcionário (por exemplo, documentos falsos para deduções);

- o cálculo foi feito com base em informações falsas dos documentos primários de cálculo dos salários (por exemplo, segundo os documentos, o padrão de produção foi atendido, mas na verdade não foi).

Em regra, tais situações, em particular a apresentação por um trabalhador de informações falsas que afetem o cálculo dos valores dos “salários”, são resolvidas em tribunal (ver Código do Trabalho da Federação Russa, o mesmo artigo).

Se o empregado tiver manifestado por escrito o seu consentimento para o reembolso do pagamento indevido, o empregador poderá retê-lo apenas por um mês após o término do período especificado para a devolução de adiantamentos, dívidas e valores de pagamentos indevidamente acumulados.

Erro de contagem e prática judicial

A presença de um erro de contagem (aritmética) é o argumento mais comum do empregador ao reter valores de salários pagos a maior. No entanto, a prática judicial nesta área muitas vezes não funciona a favor das organizações.

Exemplo: O Tribunal Regional de Moscou, em sua decisão nº 33-19764 de 12/10/10, expressou a opinião de que o pagamento indevido não pode ser um erro de cálculo, mas é uma consequência da aplicação incorreta da legislação trabalhista pelo empregador. Segundo os juízes, o pagamento indevido não pode ser atribuído aos valores do enriquecimento sem causa (Código Civil da Federação Russa, Art. 1109). O funcionário não é obrigado a devolver-lhe os valores pagos a maior. Além disso, nem todos os tribunais reconhecem um mau funcionamento num programa de contabilidade como um erro de contagem.

Exemplo: O Tribunal Regional de Sverdlovsk, em sua decisão no processo nº 33-7642/2016 de 21/04/16, não reconheceu erro técnico de contagem, mas o Tribunal Regional de Samara em sua decisão nº 33-302/2012 de 01/01 18/12 sim.

Prática judicial na aplicação do art. 137 do Código do Trabalho indica claramente que não pode ser reconhecido como erro de contagem o seguinte:

- pagamento de férias mais longas do que as que o empregado tem direito por lei;

- pagamento de um bônus maior;

- pagamento indevido de salários em dobro do período.

Isso é evidenciado por inúmeras decisões de tribunais de todos os níveis, até e inclusive o Supremo Tribunal Federal (definição nº 59-B11-17 de 20/01/12).

Em uma nota! Rostrud, em sua carta nº 3044-6-0 de 08/09/07, expressa o ponto de vista segundo o qual, mesmo que haja um erro contábil inegável, é necessária a autorização por escrito do funcionário para reembolsar a diferença às suas custas .

Documentação de devolução de pagamentos em excesso

Ao descobrir um erro, o contador é obrigado a comunicá-lo à administração da empresa. Em seguida, é lavrado um ato que registra o fato do pagamento a maior, valor, prazo de acumulação e outras informações essenciais. Os membros da comissão que assina o ato podem ser: contador, contador-chefe, caixa, etc.

A segunda via do documento ou sua cópia é enviada ao funcionário em relação ao qual ocorreu o erro. Acompanha o ato um ofício de notificação sobre a necessidade de restituição do valor pago a maior em determinado prazo.

Se o trabalhador não se opuser, então, com base no seu pedido, o valor é pago em dinheiro ou por dedução não monetária do salário em outras condições acordadas com a administração. Freqüentemente, esse reembolso ocorre em parcelas. De acordo com art. 138 do Código do Trabalho da Federação Russa, como regra geral, a dedução é possível no valor não superior a 20% de cada salário. Deve-se levar em consideração que o empregado, além do valor especificado a ser reembolsado, pode ter outras deduções.

Se um funcionário concordar por escrito em pagar a dívida em dinheiro no caixa ou depositá-la voluntariamente na conta da empresa, mas esse prazo expirou e a dívida não foi paga, no mês seguinte o gerente emite uma ordem para deduzir o valor da dívida do salário do funcionário. Se o empregado ignorar o aviso ou se recusar a reembolsar o pagamento a maior, o empregador poderá recorrer à Justiça.

A questão do empregado que, no momento do desligamento, recebeu mais do que o exigido por lei, é resolvida da mesma forma indicada acima. É aconselhável indicar imediatamente no aviso a possibilidade de recorrer à Justiça caso a dívida não seja quitada. Na maioria dos casos, os funcionários demitidos se recusam a reembolsar voluntariamente os pagamentos indevidos.

Responsabilidade do contador

Um contador pode ser responsabilizado financeiramente nos termos da lei se não for possível reembolsar o pagamento a maior às custas do funcionário. A base para responsabilizar o contador pode ser um registro de ato (Código do Trabalho da Federação Russa, Artigo 247):

- a quantidade de danos materiais;

- o motivo da perda.

O valor da perda pode ser reembolsado por um contador de duas maneiras:

- se houver acordo de responsabilidade com ele, o reembolso ocorre integralmente;

- se não houver contrato de responsabilidade, o reembolso ocorre no valor dos pagamentos trabalhistas mensais médios (Código do Trabalho da Federação Russa, artigos 244, 248).

Caso o contador não concorde em reembolsar voluntariamente o valor do erro ou o prazo do mês discutido acima tenha expirado, a questão da cobrança será decidida exclusivamente pelo tribunal.

Em uma nota! A total responsabilidade financeira de um contador pode ser fixada em um contrato de trabalho com ele.

Postagens

Caso você descubra um valor cobrado a mais e pago a mais, lembre-se que parte desse valor é imposto de renda. Assim, o pagamento excedente é “dividido” em dois valores independentes e refletido em lançamentos diferentes.

Primeiramente, o pagamento a maior como um todo é estornado, utilizando as mesmas transações pelas quais foi provisionado:

Dt20, 23, 26 Kt70 – reversão pelo montante do pagamento indevido (os pagamentos aos Fundos por pagamento indevido são igualmente revertidos).

Em seguida, o imposto de renda pessoal é revertido: Dt70 Kt68/NDFL – reversão do valor do pagamento a maior (13%).

O restante valor pago a maior ao empregado é refletido na conta 73 com a abertura da subconta correspondente: Dt 73 Kt 70.

O funcionário quita voluntariamente a dívida depositando recursos no caixa ou descontando do salário. Também é possível depositar fundos na conta bancária da empresa: Dt50,51,70 Kt73.

Se por algum motivo a dívida não puder ser cobrada, serão feitos os seguintes lançamentos:

- Dt76 Kt 73;

- Dt 91/2 Kt 76.

Resultados

- O excesso de acréscimos e pagamentos de salários podem ser devolvidos à organização sem problemas somente com o consentimento por escrito do funcionário em relação ao qual o pagamento a maior foi feito, e somente se o período de um mês for observado após aquele definido para o funcionário voluntariamente reembolsar.

- Nos restantes casos, a devolução poderá ser contestada, inclusive judicialmente, apesar da possibilidade de reembolso da dívida legalmente estabelecida. O erro detectado nos pagamentos deve ser registrado em ato assinado pela comissão interna da organização. O funcionário deve estar familiarizado com o ato.

- Um contador que comete um erro assume a responsabilidade financeira por isso, de acordo com a lei.

- As contas de correspondência utilizadas para contabilizar pagamentos indevidos de salários são lançamentos de reversão de lançamentos efetuados anteriormente. O valor excedente pago em mãos está refletido na conta Dt 73. O seu reembolso pelo trabalhador é refletido no Dt das contas correspondentes, dependendo da forma de reembolso. Se a perda não puder ser recuperada, é transferida para Dt 76 e depois registada de acordo com Dt 91/2.