Jos palkkoja laskettaessa on tehty aritmeettinen virhe, jonka seurauksena työntekijä sai suuremman summan, hänen on palautettava erotus. Työntekijä voi palauttaa rahat itse tai kirjoittaa lausunnon, jossa vaaditaan työnantajaa itse pidättämään summan seuraavasta palkasta.

Työntekijä palauttaa rahat itse

Työntekijä voi tallettaa rahaa organisaation kassalle (Debit 50 Credit) tai siirtää sen käyttötilille (Debit Credit).

Jos työntekijälle hyvitettiin yksi summa ja maksettiin suurempi summa, niin liikevaihdon suhteen kaikki loksahtaa kohdalleen, kun työntekijä korvaa tämän eron.

Siinä tapauksessa, että virhe oli juuri suoritepalkkojen aritmeettisessa laskennassa, seuraavat merkinnät on tehtävä:

- Veloitus 20 ( , …) Credit – käännä ylimääräinen palkkasumma

- Veloitus 73 Hyvitys - poista ylimääräinen summa muista tilityksistä työntekijöiden kanssa

Kun palkkasummat on korjattu, älä unohda poistaa virheellisiä summia sekä henkilötuloverosta (verokertymän käännös veloitus- ja hyvitysmaksusta 68) että vakuutusmaksuista (käänteinen kirjaus tilille 20 (, 25) ...) ja hyvitä 69 tiliä)

Organisaatio laski ja maksoi työntekijälle virheellisesti (tulovero vähennettynä) 30 000 ruplan palkkaa. toukokuussa 000 ruplan sijasta Työntekijä palautti rahat kassalle.

Lähetykset:

| Tili Dt | Kt tili | Johdon kuvaus | Siirtosumma | Dokumenttipohja |

| Työntekijän palkkaa kertynyt | 30 000 | |||

| 68 henkilökohtainen tulovero | Henkilön tulovero pidätetty | 3900 | Palkkaselvitys | |

| 50 | Toukokuun palkka maksettu | 100 | Tilin käteistodistus | |

| Palkkaylijäämän määrä on peruutettu | — 2000 | Palkkaselvitys | ||

| 68 henkilökohtainen tulovero | Henkilön tulovero käännetty | -260 | Palkkaselvitys | |

| 73 | Ylimääräinen määrä siirrettiin muihin selvityksiin työntekijän kanssa | 1740 | Palkkaselvitys | |

| 50 | 73 | Työntekijä palautti rahat kassaan | 1740 | Kuitti kassatilaus |

Työnantaja pidättää rahaa

Työnantaja voi työntekijälle tehdystä hakemuksesta pidättää liikaa maksetun palkan itse. Tee tämä tekemällä muistiinpanoja:

- Debit Credit 73 – liikaa maksettu summa pidätetään palkasta

Virheellisen jaksotuskuukauden aikana palkkojen, verojen ja maksujen laskentaa varten tehdään käänteisiä kirjauksia.

Työntekijä kirjoitti hakemuksen vähentääkseen kesäkuun palkastaan (kertynyt 24 780 ruplaa) liikaa maksettu 3 500 ruplaa. toukokuuta varten.

Lähetykset:

| Tili Dt | Kt tili | Johdon kuvaus | Siirtosumma | Dokumenttipohja |

Aihe: "Palkojen laskennan, maksamisen ja vähentämisen ominaisuudet"

Kesto: kello 7

Hinta: 8900 ruplaa

Järjestäjäyhtiö:

Koulu "SKB Kontur"

puh. (495) 660-06-17,

school.kontur.ru

Onko työntekijän velvollisuus palauttaa liikaa maksettu summa?

Kaikki tilanteet, joissa työntekijälle liikaa maksetut rahat voidaan helposti pidättää palkasta yrityksen aloitteesta, on lueteltu Venäjän federaation työlain 137 artiklassa. Nimeän yleisimmät.

Ensinnäkin sinulla on oikeus pidättää työntekijältä hänelle aiemmin annetut rahat, joita hän ei palauttanut tai ei toiminut. Hän ei esimerkiksi ilmoittanut kotitaloustarpeisiin saamistaan rahoista tai jättänyt ennakkoilmoitusta työmatkalta palattuaan. Lisäksi työntekijän irtisanoutuessa häneltä voidaan pidättää jäänyt palkkaennakko sekä ylimääräinen lomaraha. Joissakin tapauksissa ansaitsematonta lomarahaa ei kuitenkaan voida pidättää. Sanotaan vaikka vähennyksen tapauksessa.

Toinen tilanne on, että työntekijälle maksettiin liikaa hänen laittomien toimiensa vuoksi, mikä vahvistettiin tuomioistuimen päätöksellä. Esimerkiksi hakiessaan työtä hän esitti sinulle väärennetyn korkeakoulututkinnon.

Ja lopuksi yleisin tilanne, jota tarkastelemme yksityiskohtaisesti, on se, että työntekijälle maksettiin enemmän rahaa kirjanpitäjän virheen tai tietokoneohjelman vian vuoksi. Täällä teen heti varauksen: yrityksellä on oikeus pidättää ylimääräinen maksu vain, jos laskentavirhe on. Sama menettely koskee lomarahaa.

LASKE PALKKA

Sähköinen palvelu Palkalaskuri auttaa tarkistamaan ja selventämään etuuksien suuruutta. Lisäksi sen avulla voit helposti laskea lomarahat, matkakorvaukset, bonukset jne.Yksikään säädösasiakirja ei kuitenkaan kerro, mitä laskentavirhe on. Käytännössä tämä katsotaan mahdolliseksi aritmeettisissa laskelmissa tehdyiksi epätarkkuuksiksi. Esimerkiksi kirjanpitäjä lisäsi tai kertoi numerot väärin. Ja jos käytit väärää algoritmia lomapalkan laskemiseen tai vaikka otit huomioon ylimääräiset maksut, niin virhe ei ole enää laskettavissa. Kuvitellaan nyt tätä tilannetta: työntekijän palkkaa siirrettiin kaksi kertaa saman ajanjakson aikana. Joten tällainen virhe ei koske kirjanpitoa, koska palkka on laskettu oikein (Venäjän federaation korkeimman oikeuden päätös 20. tammikuuta 2012 nro 59-B11-17). Samoin jos tilauksessa on yksi työntekijä ja maksu kertyy esimerkiksi hänen kaimalleen, yritys ei voi lunastaa saatuja varoja.

Tietenkin työntekijä voi omasta pyynnöstään korvata ylimääräisen maksun. Työntekijät tekevät tämän yleensä välttääkseen konflikteja työnantajansa kanssa. Jos työntekijä on jo käyttänyt rahat, voit sopia hänen kanssaan, että yritys pidättää häneltä vähitellen ylimääräisen maksun.

Älä kuitenkaan unohda, että jokaisen palkanmaksun kaikkien vähennysten kokonaismäärä ei saa ylittää 20 prosenttia ja vain poikkeustapauksissa 50 prosenttia (Venäjän federaation työlain 138 artikla).

Samalla työntekijä voi itse määrätä palkastaan miten haluaa. Voit tehdä tämän kirjoittamalla hakemuksen yrityksen kirjanpitoon. Venäjän federaation työlain 138 artiklan määräyksiä ei sovelleta tähän. Eli tässä tapauksessa voit pitää kiinni mistä tahansa ja niin kauan kuin haluat. Rostrudin edustajat korostivat tätä 16. syyskuuta 2012 päivätyssä kirjeessä nro PR/7156-6-1.

OSALLISTUJAN KYSYMYS

– Sairausloman sijaan työntekijälle maksettiin palkkaa. Kuinka korjata tämä virhe?

– Ensinnäkin, laske uudelleen. Laske siis palkan sijasta etuudet niiltä päiviltä, jolloin työntekijä oli sairas.

Jos yhtäkkiä käy ilmi, että sairausloman määrä on enemmän kuin näiden päivien palkka, maksa vain erotus työntekijälle. Mutta päinvastainen tilanne on paljon todennäköisempi. Eli annoit työntekijälle enemmän kuin hänen piti. Tässä tapauksessa kuittaa ylimääräinen määrä tulevia jaksotuksia vastaan. Mutta vain työntekijän itsensä kirjallisella suostumuksella.

Tilanne on monimutkaisempi, jos työntekijä on jo lähtenyt yrityksestä. Työnantajalla on nimittäin oikeus pidättää varoja vain työntekijöiden palkoista. Tässä käy ilmi, ettei ole enää mitään mistä pitää kiinni. Työntekijä eroaa, mikä tarkoittaa, että hän ei enää saa palkkaa organisaatiolta.

Tässä tapauksessa työnantajalla on vain yksi tapa saada ylimääräiset rahat takaisin - mennä oikeuteen. Tietenkin, jos työntekijä ei suostu palauttamaan ylimääräistä maksua vapaaehtoisesti, ja organisaatiolla on työlainsäädännön mukaan oikeus vaatia palautusta.

Jos esimerkiksi puhumme liikaa maksetusta lomapalkoista, velka on annettava anteeksi. Tosiasia on, että tuomioistuin on työntekijöiden puolella. Eikä sillä ole väliä, että nykyään lakisääteinen normi, joka kielsi työnantajia keräämästä ansaitsemattomia lomapalkkoja tuomioistuimessa, on menettänyt voimaansa (Neuvostoliiton kansankomissaarin 30.4.1930, nro. 169).

Joka tapauksessa tästä aiheutuvaa lomapalkkavelkaa ei voida pitää perusteettomana eduna. Loppujen lopuksi tästä voidaan keskustella vain työntekijän epärehellisyyden tai laskentavirheen tapauksessa (Venäjän federaation siviililain 1109 artiklan 3 kohta). Tässä on esimerkkejä työntekijöiden eduksi päätetyistä tapauksista – Moskovan aluetuomioistuimen 15. joulukuuta 2011 päivätyt tuomiot asiassa nro 33-25971 ja Moskovan kaupungin tuomioistuimen 8. elokuuta 2011 asiassa nro 33-23166 antamat tuomiot.

Kuinka liiallinen maksu otetaan huomioon kirjanpidossa

Kaikki kirjanpitokorjaukset on tehtävä sillä ajanjaksolla, jolloin virhe havaittiin. Voit tehdä tämän yksinkertaisesti kääntämällä yliveloitettu summa. Myös käänteinen tuloveron määrä. Loppujen lopuksi työntekijän on palautettava sinulle vain se summa, jonka olet hänelle siirtänyt. Postaukset ovat seuraavanlaiset:

VELKO 20 (23, 25, 26, 29, 44 ...) LUOTTO 70

– liikaa kertynyt palkkojen määrä peruutetaan;

DEBEIT 70 LUOTTO 68 -alatili "Selvitykset tuloveron budjetilla"

– liikaa pidätetyn tuloveron määrä peruutettiin;

DEBIT 50 LUOTTO 70

– ylierä palautetaan kassalle (jos työntekijä on valinnut tämän velan takaisinmaksutavan).

Ja jos työntekijä pyytää pidättämään ylimääräistä rahaa palkastaan, kaksi ensimmäistä merkintää riittää. Tässä tapauksessa maksuosuuksia ei tarvitse kumota. Juuri kun lasket ne kuun lopussa, älä unohda vähentää ylimaksun määrää perustasta.

Mitä asiakirjoja on täytettävä

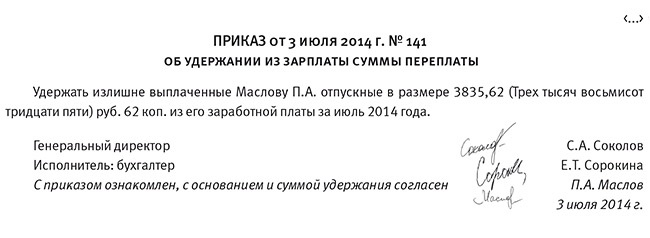

Asiakirjojen korjaamisen ja uudelleenlaskennan perustana on sisäinen muistio (katso esimerkki alla. – Toimittajan huomautus). Kuvaa siinä mikä virhe on tehty ja mitä tulee tehdä sen korjaamiseksi.

Ilmoita seuraavaksi työntekijälle itselleen liikamaksusta (katso esimerkkiilmoitus alla. – Toimituksen huomautus). Ilmoita tässä kirjeessä summa, jota pyydät palautettavaksi, ja kerro myös syy, miksi työntekijä sai ylimääräisen rahan. Tutustu työntekijään kirjeeseen ja allekirjoita se.

TIETOJA LUENTTAJASTA

Vjatšeslav Vladimirovich Shinkarev valmistui Uralin valtionyliopistosta, jonka nimi on nimetty. A. M. Gorky, matematiikan ja mekaniikan tiedekunta, pääaineenaan matematiikka. Vuodesta 1996 tähän päivään hän on työskennellyt ZAO PF SKB Kontur -yhtiössä. Hän toimii tällä hetkellä Kontur-Palkka -ohjelman kehitysryhmän päällikkönä. Samaan aikaan hän työskentelee konsulttina Accounting Online -portaalissa.

Jos työntekijä ei suostu maksamaan käteistä, mutta ei vastusta sitä, että ylimääräinen maksu vähennetään palkasta, johtaja antaa pidätysmääräyksen (katso esimerkki alla. - Toim. huomautus). Työntekijän on allekirjoitettava tilaus ja ilmoitettava, että hän ei vastusta vähennysten perustetta ja määrää (Rostrudin kirje, päivätty 9. elokuuta 2007 nro 3044-6-0).

Lisäksi kirjallinen vahvistus vaaditaan, vaikka yrityksellä on laillinen oikeus pidättää työntekijältä ylimääräinen maksu.

Samalla sinulla on oikeus pidättää rahaa, myös kuukauden ensimmäisen puoliskon palkan ennakkomaksusta. Ja on parempi tehdä juuri niin. Tosiasia on, että kun lasket vähennyksiä vain kerran kuun lopussa, saatat kohdata sen, että työntekijän palkka vähennettynä tuloverolla ja jo maksetulla ennakkomaksulla ei välttämättä riitä koko summan takaisin saamiseen. Tai maksun toinen osa on huomattavasti pienempi kuin ensimmäinen. Palkanennakosta ei nimittäin tarvitse pitää tuloveroa.

OSALLISTUJAN KYSYMYS

– Pitääkö minun laskea verot ja maksut uudelleen?

– Meidän tapauksessamme puhumme ylipalkasta työntekijälle, joka jatkaa työskentelyä yrityksessäsi. Tämä tarkoittaa, että sinun tarvitsee vain vähentää tämänhetkisiä kertymiä tämän työntekijän hyväksi sen määrällä. Tämä sääntö koskee tuloveroa, rahastomaksuja ja henkilökohtaista tuloveroa. Tosiasia on, että perustan laskennassa ei ole virhettä. Tämä tarkoittaa, että aikaisempien kausien raportteja ei tarvitse selventää.

Abstraktin on laatinut Sergei Shilkin

Tähti

oikean vastauksen vuoksi

Väärä

Oikein!

Yritys maksoi työntekijälle enemmän lomarahaa kuin hän oli oikeutettu. Virhe ei ole kirjanpitovirhe, vaan työntekijä suostuu siihen, että ylijäämä pidätetään palkastaan. Onko 20 prosentin rajaa tarpeen soveltaa tässä tapauksessa:

Työntekijällä on oikeus määrätä palkastaan oman harkintansa mukaan. Jos hän kirjoittaa lausunnon yrityksen kirjanpitoon, häneltä voidaan pidättää yli 20 prosenttia. tuo mukanaan kaksoiskappaleen sairauslomatodistuksesta oikeilla tiedoilla.

Työntekijän on vahvistettava kirjallisesti suostumuksensa liiallisen maksun pidättämiseen.

Jos työntekijä ei viipymättä palauta käyttämättömien varojen saldoa kassalle, Art. Työlain 137 §:ssä säädetään tapauksista, joissa työntekijän palkasta vähennetään hänen velkansa työnantajalle.

Työnantaja tekee ja virallistaa päätökset pääsääntöisesti määräyksen tai ohjeen muodossa, vaikka tällaisen määräyksen yhtenäistä muotoa ei säädetä säädöksissä.

Mitä tulee työntekijän suostumukseen palkan pidättämiseen, hänen on hankittava kirjallinen suostumus.

Pääsääntöisesti liikaa maksettujen määrien vähentäminen palkoista on kielletty. Mutta silti se suoritetaan rajoitetussa luettelossa tapauksista, joista säädetään suoraan Venäjän federaation työlaissa. Pohditaan, miten ja missä olosuhteissa on mahdollista palauttaa työntekijälle ylimääräinen summa.

Milloin työnantajalla on oikeus pidättää liialliset maksut?

Art. 2 osan mukaan Venäjän federaation työlain 137 mukaan työnantajalla on oikeus vähentää velka työntekijän palkasta:

- jos työntekijä ei jostain syystä ole maksanut saamaansa ennakkomaksua;

- hyvittääkseen käyttämättä jääneen osan ennakkomaksusta työmatkasta, muuttamisesta toiselle alueelle jne.;

- jos kirjanpitoosasto on korjannut palkkalaskelmissa tekemiä virheitä;

- korvata työnormien noudattamatta jättämisestä tai joutoajasta syyllistyneen työntekijän saama maksu;

- irtisanomisen yhteydessä lomarahan palauttamiseksi aiemmin saadun loman työttömältä ajalta.

Kaikissa edellä mainituissa tapauksissa (ensimmäistä lukuun ottamatta) työnantajalla on 1 kuukausi aikaa tehdä päätös palkkojen vähentämisestä.

Pääsääntöisesti (Venäjän federaation työlain 137 §:n 4 osa) liikaa maksettujen palkkojen vähentäminen ei ole sallittua. Joitakin poikkeuksia kuitenkin on. Katsotaanpa niitä.

Hyvitys laskujen epätarkkuuden vuoksi

Liian maksettujen palkkojen pidättämiseksi tällä perusteella on tärkeää ymmärtää, että palkka tarkoittaa palkkaa työstä, koska edellä mainittu kielto ei koske muita maksuja.

Artikkelista löytyy tietoa siitä, miten palkkaan sisältyvät maksut erotetaan muista palkkioista .

Laskelmien epätarkkuus on peruste liikaa maksetun palkan palauttamiselle, jos sen laskenut on tehnyt virheen. Esimerkiksi lisättäessä bonus (200 ruplaa) ja palkka (10 000 ruplaa) laskelmiin merkittiin 200 sijaan 2 000 (eli ylimääräinen nolla ilmoitettiin) jne.

Uudelleenlaskenta, jos on syyllisyyttä vakiintuneiden työnormien noudattamatta jättämisestä tai yksinkertainen

Tämän perustan soveltamiseksi on tärkeää tietää:

- mikä on työnormien noudattamatta jättäminen (Venäjän federaation työlain 155 artikla);

- mitä seisokkeilla tarkoitetaan (Venäjän federaation työlain 72.2 artiklan 3 osa).

Art. Venäjän federaation työlain 160 §:ssä työnormit tarkoittavat erilaisia (väliaikaisia, määrällisiä jne.) tietyn työnantajan antamia standardeja.

Art. 3 osasta. Venäjän federaation työlain 155 §:ssä seuraa: jos työntekijä ei ole täyttänyt standardia omasta syystään, hänelle maksetaan osa palkasta, joka vastaa standardin täytettyä osaa.

Art. 3 osan mukaan Venäjän federaation työlain 72.2 kohdassa seisokki ymmärretään tilapäiseksi työn keskeytykseksi eri syistä.

Perustuu Art. Venäjän federaation työlain 157 mukaan työntekijän syyllisyys seisokkien aikana on syy siihen, että työnantaja ei voi maksaa hänelle.

Esimerkkejä kun työntekijä on syyllistynyt seisokkiin:

- joutui onnettomuuteen rikkoen liikennesääntöjä;

- kieltäytyi työturvallisuussääntökoulutuksesta ja hänet erotettiin työstä.

Tällaiset tapaukset voivat johtaa palkan uudelleenlaskentaan.

Laittomien toimien tekeminen, jotka johtivat liiallisiin maksuihin

Tämä on yksi työnantajan vaikeimmista perusteista, koska lainsäädäntö ei sisällä erityisiä kriteerejä laittomille toimille. Näin ollen kaikki laittomat teot, jotka johtavat vaadittua suuremman palkan saamiseen, voidaan katsoa sellaisiksi. Lainvastaisuus on vahvistettava oikeudessa. Siksi työnantajalla on oltava asianmukaiset todisteet voidakseen käyttää tätä perustetta.

Esimerkiksi jos työntekijä on väärentänyt työsuhteensa vahvistavia asiakirjoja, työnantajalla on oikeus vaatia laittomasti saadun palkan palauttamista.

Kussakin yksittäistapauksessa työntekijän toiminnan laittomuutta koskevat olennaiset kriteerit ovat tuomioistuimen harkinnan kohteena ottaen huomioon kaikki tapauksen olosuhteet.

Kuinka palauttaa liikaa maksetut palkat?

Jotta ennakonpidätys voidaan käsitellä oikein, työnantajan tulee:

- Antaa johdon puolesta hallinnollinen toimi (esimerkiksi määräys) asianmukaisten määrien vähentämisestä työntekijän palkasta ja ilmoittaa siinä vähennyksen perusteet ja yleiset määrät.

- Tutustu työntekijään tähän tekoon kuittia vastaan.

- Jokaisen palkanmaksun yhteydessä on annettava työntekijälle palkkalaskelma, josta käy ilmi tämän maksun vähennyksen perusteet ja tietyt määrät (Venäjän federaation työlain 136 artikla).

Jotta työntekijän oikeutta maksuun ei loukata palkasta vähennettäessä, on otettava huomioon pykälässä säädetyt rajoitukset. 138 Venäjän federaation työlaki.

Vähennysten määrä määräytyy tuloveron vähentämisen jälkeen jäljellä olevasta määrästä.

Vähennysrajat ovat seuraavat:

- pääsääntöisesti kaikkien vähennysten enimmäismäärä on enintään 20 prosenttia (työnantajan aloitteesta ja jos työntekijä ei vastusta);

- liittovaltion laeissa mainituissa tapauksissa 50 prosenttia voidaan pidättää;

- joissakin tapauksissa, joista määrätään artiklan 3 osassa. Venäjän federaation työlain 138 (elatusapujen kerääminen, vahingonkorvaus jne.) ennakonpidätys voi olla 70 prosenttia.

Kaksi viimeistä pistettä sovelletaan tuomioistuimen päätöksellä tai täytäntöönpanomenettelyn seurauksena.

Tilanteet ovat mahdollisia, kun työntekijä ilmaisee itsenäisesti haluavansa saada enemmän vähennystä ansioistaan kuin laissa on rajoitettu. Tässä tapauksessa hänen on toimitettava työnantajalle osoitettu hakemus.

Tulokset

Liian maksettujen summien vähentäminen palkoista on kiellettyä, paitsi useista syistä. Asiaankuuluvat perusteet on lueteltu artiklan 4 osassa. 137 Venäjän federaation työlaki. Ennakonpidätyksessä sinun on noudatettava pykälässä asetettuja rajoituksia. 138 Venäjän federaation työlaki.

14.12.2018

Joskus kirjanpitäjä voi työvoimaa maksaessaan tehdä virheen ja maksaa ali- tai liikaa palkan.

Ensimmäisessä tapauksessa voit aina suorittaa lisämaksun.

Mutta liikaa maksettu summa voidaan periä takaisin vain rajoitetusti.

Laki rajoittaa myös vähennysmahdollisuutta sen mukaan, mistä syystä liikaa maksettiin.

Mitä tehdä, jos työntekijälle maksetaan liikaa?

Käytännössä palkkoja voi maksaa liikaa useista syistä.

Jos kirjanpitäjä salli, on kolme vaihtoehtoa selviytyä tilanteesta:

- Keskustele työntekijän kanssa ja kysy osallistua vapaaehtoisesti ylijäämä maksetaan yrityksen kassalle. Tämä menetelmä on erityisen järkevä silloin, kun maksu on juuri suoritettu ja rahaa ei ole vielä käytetty.

- Tehdä säilyttäminen liikaa maksettu summa kirjallisesti. Voit asettaa tietyn määrän vähennyksiä tietylle ajanjaksolle, mutta enintään 20 % kuukausipalkasta.

- Lähetä vaatimus tuomioistuimelle kohtuuttoman liikaa maksetun määrän pakkoperintään. Tätä vaihtoehtoa käytetään, jos työntekijä ei halua palauttaa ylijäämää eikä hänellä ole kirjallista suostumusta vähennykseen.

Kopio asiakirjasta lähetetään työntekijälle tarkistettavaksi. Sen jälkeen työntekijä tallettaa ylimääräisen summan yrityksen kassakoneeseen, hyväksyy ennakonpidätyksen tai työnantaja nostaa kanteen.

Lue myös:

Onko mahdollista vähentää työntekijän palkasta liikaa maksettu summa?

Lainsäätäjä on melko tiukka työntekijälle liikaa maksettujen summien perimisessä.

Taide. Venäjän federaation työlain 137 artikla sisältää luettelon ylimaksutapauksista, kun se on sallittua ylimaksetun rahan pidättäminen:

Taide. Venäjän federaation työlain 137 artikla sisältää luettelon ylimaksutapauksista, kun se on sallittua ylimaksetun rahan pidättäminen:

- maksettaessa takaisin maksamaton ennakko;

- käyttämättä jääneiden matkakorvausten palauttaminen;

- kun teet laskentavirheitä;

- liikaa maksetun lomapalkan tapauksessa (lukuun ottamatta Venäjän federaation työlain 77 artiklan 1 ja 2 lausekkeita sekä 83 artiklan 1, 2, 5, 6, 7 kohtia);

- liikaa maksettiin tuomioistuimen tunnustamien työntekijän laittomien toimien vuoksi;

- jos työviranomainen on osoittanut normien rikkomisen.

Muussa tapauksessa työnantaja ei voi periä liikaa liikaa maksettua summaa työntekijän palkasta.

Venäjän federaation työlaissa ei löydy erityistä laskentavirheen käsitettä. Mutta 1. lokakuuta 2012 päivätyn kirjeen nro 1286-6-1 mukaan aritmeettisten laskelmien seurauksena tehty virhe tunnistetaan laskentavirheeksi.

Kerrotaan tarkemmin esimerkkejä taulukkomuodossa:

Käytännössä useimmat tilanteet ratkaistaan rauhanomaisesti. Aiheettoman summan saanut työntekijä tallettaa liikaa maksetun rahan itsenäisesti yrityksen kassalle tai suostuu sen vähentämiseen palkasta.

Kuinka paljon voi vaatia?

Taide. Venäjän federaation työlain 138 §:ssä asetetaan raja palkoista suoritettavien vähennysten määrälle 20 prosentin korolla. Siksi perintäaika voi venyä useita kuukausia velan määrästä riippuen.

Esimerkki:

Oletetaan, että työntekijälle maksettiin liikaa 10 tuhatta ruplaa.

Oletetaan, että työntekijälle maksettiin liikaa 10 tuhatta ruplaa.

Hänen kuukausitulonsa ovat 20 tuhatta ruplaa.

20 % 20 tuhannesta on 4 tuhatta.

Lain mukaan tätä suurempaa summaa ei voida periä työntekijältä edes hänen suostumuksellaan.

Siksi tällaisella palkalla koko velka peritään vähennyksillä 3 kuukauden ajalta (4000 + 4000 + 2000).

Osapuolten sopimuksen mukaan On myös mahdollista asettaa pienempi vähennys palkoista.

Esimerkiksi työntekijä ja työnantaja sopivat kuukausittaisista 10 %:n vähennyksistä palkasta kirjanpitäjän kirjanpitovirheen seurauksena syntyneen velan takaisinmaksamiseksi.

Jos työntekijä haluaa maksaa velan takaisin suurissa erissä, hän voi yksinkertaisesti saada palkan ja sitten maksa velka itse määrässä, joka ylittää lakisääteisen 20 %.

Kuinka hakea oikein?

Laskutusvirheen ja ylimaksun kirjaaminen laillisesti on suositeltavaa laatia erityinen laki. Se on koottu 2 kappaletta.

Asiakirjan allekirjoittaa jokainen komission jäsen sen kokoonpanoon voi kuulua: kirjanpitäjä, pääkirjanpitäjä ja muut yrityksen henkilöt.

Yksi kopio asiakirjasta jää organisaatioon, toinen ilmoituksen kanssa on annettava työntekijälle allekirjoitusta vastaan.

Ilmoituksessa mainitaan liian suuren maksun määrä, takaisinmaksutarve ja määräaika.

Jos työntekijä kieltäytyy maksamasta velkaa tai vaikenee huomautuksesta, peri velka palkasta työnantajalla on oikeus vain oikeusviranomaisen kautta.

Rostrudin 8.9.2007 kirjeessä nro 3044-6-0 todetaan, että työntekijän suostumus liiallisen liikaa maksettujen määrien pidättämiseen palkasta on laadittava kirjallisesti.

Kuukauden sisällä työnantaja antaa velkoja palkoista.

Se sisältää tietoa:

- asettaa kirjanpitäjälle tehtäväksi pidättää velan määrä työntekijän palkasta;

- työntekijän henkilötiedot;

- vähennysten määrä;

- mistä kuukaudesta varat pidätetään;

- perusteet;

- johtajan allekirjoitus;

- päivämäärä.

Työntekijä tulee perehtyä tilaukseen ja allekirjoittaa.

Vasta tällaisten manipulointien jälkeen työnantajalla on oikeus pidättää ylimääräiset määrät.

Irtisanoudu tarvittaessa työntekijän ja työnantajan välillä velan takaisinmaksun ajoituksesta ja määrästä tehdään sopimus vapaaehtoiselta pohjalta.

Jos velallinen ei suorita vaadittuja maksuja, työnantaja käyttää tätä asiakirjaa on oikeus mennä oikeuteen perintäluvalla ulosottomiesten kautta.

Jos työntekijä eroaa ja sen jälkeen työnantaja huomaa, että hän on maksanut työntekijälle liikaa, organisaatio kirjoittaa ilmoitus, jossa vaaditaan velan maksamista, muuten tulee valitus tuomioistuimeen.

Kun menee oikeuteen laaditaan kanne ja siihen liitetään asiakirjapaketti:

- työsopimus työntekijän kanssa;

- asiakirjat palkkojen laskemisesta ja maksamisesta;

- raportoi havaitusta virheestä;

- ilmoitus ja toimitusvahvistus irtisanotulle työntekijälle.

Jos osa velasta on jo maksettu, lisää liitä mukaan todistus velan loppusummasta oikeuteen mentäessä.

Oikeudenkäynnin päätyttyä tuomioistuin antaa määräyksen velan perimiseksi tai kieltäytymisestä vaatimasta.

Jos päätös on myönteinen, niin Päätös lähetetään ulosottomiehille täytäntöönpanomenettelyn aloittamiseksi ja velan periminen.

johtopäätöksiä

Liian maksettujen summien takaisinperinnästä palkoista voidaan tehdä useita keskeisiä johtopäätöksiä:

- Ennakonpidätystä palkasta voidaan tehdä enintään 20 % kuukaudessa.

- Työnantajan on hankittava työntekijän suostumus ja annettava yritykselle asianmukainen määräys.

- Jos työnantaja kieltäytyy maksamasta velkaa, työnantajalla on oikeus viedä asia oikeuteen.

- Taide. Venäjän federaation työlain 137 §:ssä säädetään tietyistä liikamaksuja koskevista tilanteista, joissa palkan vähennykset ja velan määrän periminen tuomioistuimen kautta ovat sallittuja.

Palkanlaskenta on työläs ja huolellinen toimenpide. Huolimatta tämän prosessin laajasta automatisoinnista, kirjanpitäjä ei ole immuuni virheiltä. Myös atk-laitteiden toiminnassa esiintyy toimintahäiriöitä, jotka voivat johtaa virheellisiin laskelmiin ja työntekijöiden palkkojen liikamaksuihin.

Havaittuaan virheen kirjanpitäjä tekee usein seuraavan kuukauden jaksotuksista automaattisesti vähennyksen työntekijän kanssa tehtyjen selvitysten perusteella ja tekee tarvittavat kirjaukset kirjanpitoon. Onko tällainen "yksinkertainen" tapa päästä ulos tilanteesta laillinen? Missä tapauksissa organisaatiolla ei ole oikeutta pidättää ylimääräisiä palkkoja? Onko kirjanpitäjä vastuussa palkanlaskennan virheistä? Otetaan selvää artikkelista.

Palautus ei aina ole mahdollista

On heti sanottava, että työntekijälle liikaa maksettujen määrien "automaattiset" vähennykset seuraavan kuukauden palkasta tai osan palkan jättäminen käteisenä kassakoneesta samoilla ehdoilla ovat laittomia.

Kirjanpitäjän epämiellyttävän tilanteen ratkaiseminen tulisi aloittaa työntekijän lausunnon vastaanottamisesta, jossa hän pyytää pidättämään saamansa ylimääräisen rahasumman tai sitoutuu maksamaan sen vapaaehtoisesti käteisellä.

Ilman kirjallista suostumusta on mahdollista tehdä vain joissakin tapauksissa, jotka on kuvattu Venäjän federaation työlaissa (137 artikla):

- laskentavirheen olemassaolo, ts. sellainen virhe, jonka voidaan katsoa johtuvan aritmetiikasta;

- laskelma on tehty työntekijältä saatujen väärien tietojen (esimerkiksi väärien vähennysasiakirjojen) perusteella;

- laskelma tehtiin palkanlaskennan perusasiakirjojen väärien tietojen perusteella (esimerkiksi asiakirjojen mukaan tuotantostandardi täyttyi, mutta todellisuudessa ei).

Yleensä tällaiset tilanteet, erityisesti työntekijän antamat vääriä tietoja, jotka vaikuttavat "palkkojen" laskemiseen, ratkaistaan tuomioistuimessa (katso Venäjän federaation työlaki, sama artikla).

Jos työntekijä on kirjallisesti ilmaissut suostumuksensa liian suuren maksun takaisinmaksuun, työnantaja voi pidättää sitä vain kuukauden ajan ennakkojen, velkojen ja virheellisesti kertyneiden maksusummien palautusajan päättymisestä.

Laskuvirhe ja oikeuskäytäntö

Laskentavirheen (aritmeettinen) esiintyminen on työnantajan yleisin argumentti pidättäessään liikaa maksettuja palkkoja. Oikeuskäytäntö tällä alalla ei kuitenkaan useimmiten toimi järjestöjen eduksi.

Esimerkki: Moskovan alueoikeus ilmaisi 10.12.2010 antamassaan tuomiossa nro 33-19764 näkemyksen, että liian suuri maksu ei voi olla laskentavirhe, vaan se on seurausta työnantajan työlainsäädännön virheellisestä soveltamisesta. Tuomareiden mukaan liiallista maksua ei voida katsoa johtuvan perusteettoman edun määristä (Venäjän federaation siviililaki, art. 1109). Työntekijä ei ole velvollinen palauttamaan hänelle liikaa maksettuja varoja. Lisäksi kaikki tuomioistuimet eivät tunnusta kirjanpito-ohjelman toimintahäiriötä laskentavirheeksi.

Esimerkki: Sverdlovskin aluetuomioistuin ei tunnustanut 21.4.2016 antamassaan tuomiossa asiassa 33-7642/2016 teknistä laskentavirhettä, mutta Samaran aluetuomioistuin päätöksessään nro 33-302/2012 01/01/ 18.12.

Artiklan soveltamista koskeva oikeuskäytäntö Työlain 137 §:ssä todetaan selvästi, että seuraavaa ei voida pitää laskentavirheenä:

- korvaus pidemmästä lomasta kuin työntekijällä on lain mukaan oikeutettu;

- suuremman bonuksen maksaminen;

- kaksinkertaisen palkan virheellinen maksu kaudelta.

Tästä ovat osoituksena useat kaikkien oikeusasteiden tuomioistuinten päätökset korkeimpaan oikeuteen asti (määritelmä nro 59-B11-17, 20.1.2012).

Huomaa! Rostrud ilmaisee 9.8.2007 päivätyssä kirjeessään nro 3044-6-0 näkemyksen, jonka mukaan erotuksen maksamiseen hänen kustannuksellaan vaaditaan työntekijän kirjallinen suostumus, vaikka kirjanpitovirhe olisikin kiistämätön. .

Asiakirja ylimääräisten maksujen palautuksesta

Havaittuaan virheen kirjanpitäjä on velvollinen ilmoittamaan siitä yrityksen johdolle. Seuraavaksi laaditaan laki, johon kirjataan liiallisen maksun tosiasia, määrä, ansaintajakso ja muut olennaiset tiedot. Lain allekirjoittavan toimikunnan jäseniä voivat olla: kirjanpitäjä, pääkirjanpitäjä, kassa jne.

Asiakirjan toinen kopio tai sen kopio lähetetään työntekijälle, jonka suhteen virhe tapahtui. Lakiin on liitetty virallinen ilmoitus tarpeesta maksaa liikaa maksettu summa takaisin tietyn ajan kuluessa.

Jos työntekijä ei vastusta, määrä maksetaan hänen hakemuksensa perusteella käteisenä tai muulla kuin käteisellä vähennyksellä palkasta muilla hallinnon kanssa sovituilla ehdoilla. Usein tällainen takaisinmaksu tapahtuu erissä. Art. Venäjän federaation työlain 138 §:n mukaan vähennykset ovat yleensä mahdollisia enintään 20% kustakin palkasta. On syytä ottaa huomioon, että työntekijällä voi olla määritellyn hyvitettävän määrän lisäksi muita vähennyksiä.

Jos työntekijä suostuu kirjallisesti maksamaan velan takaisin käteisellä kassalla tai vapaaehtoisesti tallettamaan sen yrityksen tilille, mutta tämä aika on umpeutunut eikä velkaa ole maksettu, niin johtaja antaa seuraavan kuukauden kuluessa vähennysmääräyksen. velan määrä työntekijän palkasta. Jos työntekijä jättää irtisanomisen huomioimatta tai kieltäytyy maksamasta liikaa takaisin, työnantaja voi viedä asian oikeuteen.

Ongelma työntekijän kanssa, joka sai irtisanomisen yhteydessä enemmän kuin laissa vaaditaan, ratkaistaan edellä kuvatulla tavalla. On suositeltavaa ilmoittaa välittömästi ilmoituksessa mahdollisuudesta hakeutua oikeuteen, jos velkaa ei makseta. Irtisanotut työntekijät kieltäytyvät useimmiten vapaaehtoisesti maksamasta liikaa takaisin.

Kirjanpitäjän vastuulla

Kirjanpitäjä voidaan asettaa taloudellisesti vastuuseen lain mukaan, jos ylimääräistä maksua ei ole voitu maksaa takaisin työntekijän kustannuksella. Kirjanpitäjän saamisen perusteena voi olla kirjanpito (Venäjän federaation työlaki, 247 artikla):

- aineellisen vahingon määrä;

- tappion syy.

Kirjanpitäjä voi maksaa tappion takaisin kahdella tavalla:

- jos hänen kanssaan on vastuusopimus, takaisinmaksu tapahtuu kokonaisuudessaan;

- jos vastuusopimusta ei ole, takaisinmaksu tapahtuu keskimääräisten kuukausittaisten työpalkkioiden määrässä (Venäjän federaation työlaki, 244, 248 artikla).

Jos kirjanpitäjä ei suostu vapaaehtoisesti maksamaan takaisin virheen määrää tai edellä mainittu kuukausiaika on kulunut umpeen, perintäkysymyksen ratkaisee yksinomaan tuomioistuin.

Huomaa! Kirjanpitäjän koko taloudellinen vastuu voidaan sopia hänen kanssaan tehtävään työsopimukseen.

Lähetykset

Jos huomaat ylivelkatun ja liikaa maksetun summan, muista, että osa summasta on tuloveroa. Siten ylimääräinen maksu "jaetaan" kahteen itsenäiseen summaan ja näkyy eri kirjauksissa.

Ensinnäkin ylimääräinen maksu kokonaisuudessaan peruutetaan käyttämällä samoja tapahtumia, joilla se kertyi:

Dt 20, 23, 26 Kt 70 – kääntyminen liiallisen maksun määrälle (rahastoille maksetut liikamaksut peruutetaan samalla tavalla).

Sitten henkilökohtainen tulovero käännetään: Dt70 Kt68/NDFL – kääntyminen liikaa maksetusta määrästä (13 %).

Jäljelle jäävä työntekijälle liikaa maksettu summa näkyy tilillä 73 vastaavan alatilin avaamisen yhteydessä: Dt 73 Kt 70

Työntekijä maksaa velan vapaaehtoisesti tallettamalla varoja kassakoneeseen tai pidättämällä palkan. Voit myös tallettaa varoja yrityksen pankkitilille: Dt 50,51,70 Kt73.

Jos velkaa ei jostain syystä voida periä, tehdään seuraavat merkinnät:

- Dt 76 Kt 73;

- Dt 91/2 Kt 76.

Tulokset

- Ylimääräiset kertymät ja palkanmaksut voidaan palauttaa organisaatiolle ilman ongelmia vain sen työntekijän kirjallisella suostumuksella, jonka osalta ylimääräinen maksu on suoritettu, ja vain, jos kuukauden määräaikaa noudatetaan työntekijälle vapaaehtoisesti asetetun ajanjakson jälkeen. maksaa takaisin.

- Muissa tapauksissa palautus voidaan riitauttaa, myös oikeudessa, huolimatta laissa säädetystä mahdollisuudesta velan takaisinmaksuun. Maksuissa havaittu virhe tulee kirjata organisaation sisäisen toimikunnan allekirjoittamaan asiakirjaan. Työntekijän tulee olla perehtynyt tekoon.

- Kirjanpitäjä, joka tekee virheen, on lain mukaan vastuussa siitä taloudellisesti.

- Kirjeenvaihtotilit, joilla palkkojen liikamaksuja kirjataan, ovat aiemmin tehtyjen kirjausten peruutuskirjauksia. Käteen maksettu ylimääräinen summa näkyy tilillä Dt 73. Työntekijän suorittama sen takaisinmaksu näkyy vastaavien tilien Dt:ssä takaisinmaksutavasta riippuen. Jos vahinkoa ei saada takaisin, se siirretään Dt 76:een ja kirjataan sitten Dt 91/2:n mukaisesti.