Գոյություն ունեն երկու տեսակի իրավիճակներ, որոնցում անհրաժեշտ է հավասարակշռության հսկողություն սահմանել:

Առաջին իրավիճակ. Երբեմն հաշվապահները ստիպված են լինում բախվել 1C 8.3 ծրագրում նյութեր կամ ապրանքներ դուրս գրելու անհնարինության խնդրին հաշվապահական հաշվառման մեջ դրանց բացակայության պատճառով, չնայած իրականում դրանք մատչելի են: Իսկ հաշվապահին անհրաժեշտ է շտապ փաստաթղթեր պատրաստել նյութերի կամ ապրանքների առաքման համար.

Այս իրավիճակը հնարավոր է, եթե կազմակերպությունը նոր է սկսել հաշվառումը 1C 8.3-ում կամ տվյալները ժամանակին մուտքագրված չեն ծրագրում:

Երկրորդ իրավիճակն այն է, երբ հաշվապահը դուրս է գրում այն նյութերը, որոնք առկա չեն պահեստում: Իսկ հաշվապահը պատրաստում է առաքման փաստաթղթեր, ինչը այնքան էլ լավ չէ ընկերության հեղինակության համար:

Հաշվեկշռի վերահսկման կարգավորում

1C 8.3 Հաշվապահական ծրագրում կա մնացորդների վերահսկման կարգավորում: Իսկ տվյալների բազա ստեղծելիս լռելյայն կարգավորումները թույլ են տալիս դուրս գրել ապրանքներ, որոնք, ըստ հաշվապահական տվյալների, հասանելի չեն ծրագրում։

Մնացորդները վերահսկվում են կոնկրետ կազմակերպության և պահեստի համատեքստում բոլոր տեսակի փաստաթղթերում` վաճառք, պահանջարկի հաշիվ, տեղաշարժ և այլն, որտեղ ներգրավված են Պահեստի վերլուծական հաշիվները:

Կարևոր! Պահեստի մակարդակում մնացորդները վերահսկելու համար 1C 8.3-ում անհրաժեշտ է տեղադրել պահեստի վերլուծություն ապրանքների կամ նյութերի հաշիվներում:

Այսպիսով.

- Առաջին իրավիճակի համար դուք պետք է նշեք վանդակը և մուտքագրեք նյութերի բոլոր մնացորդները տվյալների բազա: Իսկ ապրանքների ու նյութերի ստացումը սրանից հետո ցանկալի է ժամանակին արձանագրել։

- Երկրորդ իրավիճակի համար անհրաժեշտ է հեռացնել վանդակը՝ բացակայող ապրանքները (նյութերը) դուրս գրելն արգելելու համար:

Ինչպես անջատել հավասարակշռության կառավարումը 1C 8.3-ում

Բացակայող ապրանքների հետ փաստաթղթեր փակցնելու արգելքը հանելու համար դուք պետք է գնաք 1C 8.3 ծրագրի կարգավորումներ Administration բաժնում, այնուհետև Փաստաթղթերի տեղադրման կարգավորումներ.

նշեք վանդակը Թույլատրվում է դուրս գրել պաշարները, եթե հաշվապահական տվյալների համաձայն մնացորդներ չկան.

Պահեստների համատեքստում մնացորդների վերահսկում

Պահեստների համար բացասական մնացորդները կանխելու համար սահմանեք վերլուծությունները ըստ պահեստների: Դուք կարող եք ակտիվացնել պահեստների վերլուծությունը հաշվապահական հաշվառման կարգավորումներում՝ բաժին Ադմինիստրացիա - ապա Հաշվապահական պարամետրեր: Ընտրեք Հաշվային աղյուսակի ստեղծումև գույքագրման հաշվառման մեջ կտտացրեք Ըստ ապրանքի և պահեստի (ըստ քանակի):

Սահմանեք դրոշը նոր պատուհանում Ըստ պահեստների (պահեստավորման վայրեր). Այս վանդակը կազդի պահեստների համատեքստում մնացորդների վերահսկման վրա.

- Եթե վանդակը չնշված է, հաշվեկշռի վերահսկումն իրականացվում է կազմակերպության կողմից.

- Եթե վանդակը նշված է, կազմակերպության և կոնկրետ պահեստի համատեքստում.

Բացասական մնացորդների վերահսկում 1C-ում 8.3

Եթե հնարավոր չէ հանել վանդակը կամ կան բացասական մնացորդներով գրառումներ պահելու պատճառներ, 1C 8.3 Հաշվապահությունը իրականացնում է հաշվետվություն, որը թույլ է տալիս վերահսկել բացասական մնացորդները:

Հաշվետվություն Բացասական մնացորդների վերահսկում 1C 8.3-ում այն գտնվում է Պահեստների բաժնում, այնուհետև բացասական մնացորդների վերահսկում.

Որոշակի ժամանակահատվածի համար կարող է կազմվել հաշվետվություն՝ փաստաթղթերի, պահեստների, իրերի և այլ հաշվապահական օբյեկտների վերաբերյալ մանրամասներով: Եվ նաև ցուցադրեք տվյալներ որոշակի պահեստի կամ ապրանքի համար՝ օգտագործելով ընտրությունը.

Կարևոր! Բացասական մնացորդի վերահսկողության հաշվետվությունը ցույց է տալիս բացասական մնացորդներ միայն նշված ժամանակահատվածի համար: Եթե մինչև հաշվետվության մեկնարկը դուրս են գրվել փաստաթղթեր, ապա դրանց համար բացասական մնացորդները չեն ներառվի հաշվետվության մեջ։

Զեկույցի կարգավորումները փոխելու համար դուք պետք է օգտագործեք Show settings հրամանը: Անցնելով կարգավորումների ներդիրներով Խմբավորում, Ընտրություն, Լրացուցիչ դաշտեր՝ կարող եք զեկույցին տալ ցանկալի տեսք.

Կայքում կարող եք դիտել 1C Accounting 8.3-ի կոնֆիգուրացիան:

Լրացուցիչ մանրամասներ 1C 8.2 (8.3) ծրագրի ստեղծման մասին Պաշարների դուրսգրման արգելք մնացորդների բացակայության դեպքումԻնչպես է դա ազդում ֆինանսական արդյունքների վրա, տես հետևյալ տեսանյութը.

Խնդրում ենք գնահատել այս հոդվածը.

Իմ վիդեո ձեռնարկներում ես հաճախ եմ խոսում այն մասին, որ 1C տվյալների բազան պետք է պատրաստվի ժամանակաշրջանի փակման և հաշվետվության համար: Իսկ նման պատրաստման կարևոր կետերից է ապրանքների, նյութերի և պատրաստի արտադրանքի բացասական մնացորդների վերահսկումը։ Ի՞նչ հաշվետվություններ պետք է օգտագործեք 1C-ում գույքագրման հաշիվների կարգավիճակը ստուգելու համար: Հաշվապահություն: Դիտարկենք դրանցից մի քանիսը:

1. Հաշվետվություն «Հաշվի հաշվեկշիռ»

Շատ հաշվապահներ սովոր են աշխատել հաշիվների հաշվեկշռի հետ: Այս զեկույցը իսկապես կարող է օգտագործվել գույքագրման մնացորդները վերահսկելու համար, պարզապես անհրաժեշտ է համոզվել, որ կարգավորումները սահմանված են քանակական ցուցանիշներ ցուցադրելու համար:Կտտացրեք «Ցույց տալ կարգավորումները» կոճակը և անցեք «Ցուցանիշներ» ներդիրին:

Այնուհետև մենք ուշադիր ուսումնասիրում ենք զեկույցը և վերլուծում հայտնաբերված սխալները

Հաշվեկշիռը հարմար է, քանի որ այն թույլ է տալիս գնահատել ոչ միայն բացասական քանակական մնացորդների առկայությունը, այլև հայտնաբերել այլ խնդրահարույց իրավիճակներ.

- գույքագրման հոդվածների քանակական մնացորդ առանց գումարի.

- ընդհանուր մնացորդը առանց քանակի.

- բացասական հաշվեկշիռ.

Այնուամենայնիվ, եթե հաշվապահական հաշվառման մեջ ներգրավված են մեծ քանակությամբ ապրանքներ, ապա նման ստուգումը կարող է բավականին աշխատատար լինել: Բացի այդ, SALT-ը պետք է գեներացվի առանձին յուրաքանչյուր հաշվապահական հաշվի համար (10, 41, 43), ինչը նաև որոշակիորեն բարդացնում է աշխատանքային գործընթացը:

2. Հաշվետվություն «Բացասական մնացորդների վերահսկում».

1C: Enterprise Accounting 8 հրատարակություն 3.0 կոնֆիգուրացիան ապահովում է հաշվետվություն, որն իդեալական է գույքագրման ապրանքների բացասական քանակական մնացորդները վերահսկելու համար: Հաշվետվությունը գտնվում է «Պահեստ» ներդիրում:

Մենք նշում ենք ժամանակաշրջանը, կազմակերպությունը և կազմում հաշվետվություն:

Հաշվետվությունում ներառված են միայն այն հոդվածները, որոնց նկատմամբ հայտնաբերվել է բացասական քանակական մնացորդ։ Մեծ առավելությունն այն է, որ բոլոր գույքագրման հաշիվների տվյալները վերլուծվում են: Իմ կարծիքով ռեպորտաժի հետ ավելի հարմար է աշխատել, քան OSV-ով։

Բայց կա նաև մինուս՝ զեկույցը թույլ է տալիս վերահսկել միայն բացասական քանակական մնացորդները՝ կուլիսներում թողնելով այլ խնդիրներ, որոնք SALT-ը թույլ է տալիս հայտնաբերել:

3. Զեկույց «Ենթակոնտոյի վերլուծություն»

Ես մեկ անգամ չէ, որ խոսել եմ այս զեկույցի մասին։ Subconto վերլուծությունը իմ սիրելի զեկույցներից մեկն է, որը թույլ է տալիս ոչ միայն հայտնաբերել սխալները, այլև շատ իրավիճակներում հասկանալ դրանց պատճառները:Գնացեք «Հաշվետվություններ» - «Ենթակոնտո վերլուծություն» բաժինը:

Ընտրեք «Անոմենկլատուրա» ենթակոնտոն և ստուգեք, որ քանակական ցուցանիշների ցուցադրումը միացված է հաշվետվության կարգավորումներում:

Subconto վերլուծությունը լավ է, քանի որ այն թույլ է տալիս տեղեկատվություն ստանալ բոլոր հաշվապահական հաշիվներում գույքագրման հոդվածների շարժի մասին: Օրինակ՝ հետևելու իրավիճակներին, երբ ապրանքը հասել է մեկ հաշվապահական հաշվին, բայց վաճառվել է մյուսից:

Այնուամենայնիվ, մեծ քանակությամբ տարրերի դեպքում կարող է դժվար լինել վերլուծել տվյալները:

Ես ավելի շատ խոսեցի այս զեկույցի հետ աշխատելու մասին տեսանյութի ձեռնարկում Ինչպես աշխատել «Subconto Analysis» զեկույցի հետ 1C - VIDEO-ում:

Այսպիսով, վերանայված զեկույցներից յուրաքանչյուրն ունի իր դրական և բացասական կողմերը: Իմ աշխատանքում խորհուրդ կտայի համատեղել դրանք.

- գտնել կոպիտ սխալներ՝ օգտագործելով «Բացասական մնացորդների վերահսկում» զեկույցը.

- այնուհետև դիտեք SALT-ը բոլոր գույքագրման հաշիվների համար.

- Սխալ հաշվեկշռի պատճառները բացահայտելու համար օգտագործեք «Subconto Analysis» զեկույցը:

Ես նաև քննարկել եմ հետաքրքիր օրինակներ՝ կապված գույքագրման ապրանքների հաշվառման ժամանակ սխալներ գտնելու և ուղղելու հետ երկու օգտակար տեսանյութերում.

Այս հոդվածը նախատեսված է 1C իրականացնողների և հատկապես նրանց համար, ովքեր պատրաստվում են 1C սերտիֆիկացմանը. Պլատֆորմի մասնագետ:

Այսօր մենք կնայենք Մնացորդները վերահսկելու 2 եղանակ՝ ոչ միայն մնացորդները պահեստում, այլև, օրինակ, փոխադարձ հաշվարկները («Որքա՞ն է հաճախորդի ընթացիկ պարտքը և հնարավո՞ր է արդյոք նրան ապրանք առաքել»:)

Երկու մեթոդներն էլ օգտագործվում են ստանդարտ կոնֆիգուրացիաներում և Հավաստագրման առաջադրանքներում: Եվ քանի որ դրանք երկուսն են, դուք պետք է հստակ հասկանաք, թե երբ է «նոր» տեխնիկան կիրառելի, և երբ է միայն «հինը»:.

Սա հիմնական գիտելիքներ է 1C ծրագրավորողների համար, մենք խորհուրդ ենք տալիս բացեր չթողնել նման ոլորտներում: Այն պետք է ձեզ տանի սովորելու 15 րոպե :)

Խնդրի ձևակերպում

Եկեք պարզ կոնֆիգուրացիա վերցնենք «Ապրանքների ստացում» և «Ապրանքների վաճառք» փաստաթղթերով.

Մնացորդները հաշվառելու համար օգտագործվում է «Ազատ մնացորդներ» կուտակային ռեգիստրը.

«Ապրանքների ստացում» փաստաթուղթը փակցնելիս կատարվում են հետևյալ շարժումները.

Մշակման ընթացակարգ (ձախողում, ռեժիմ)

Յուրաքանչյուր TechStringProducts From Products Cycle-ի համար

Movement = Movements.FreeRemains.Add();

Movement.MovementType = AccumulationMovementType.Incoming;

Movement.Period = Ամսաթիվ;

Movement.Nomenclature = TechStringProducts.Nomenclature;

Movement.Quantity = TechStringProducts.Quantity;

End Cycle;

Ընթացակարգի ավարտը

«Ապրանքների ստացում» փաստաթղթի փակցման մշակումն իրականացվել է շարժման նախագծողի միջոցով և չի հետաքրքրում, քանի որ երբ այն հասնում է պահեստ, մնացորդների հսկողությունն անհրաժեշտ չէ։

Երբեմն հաշվեկշռի հսկողություն է իրականացվում նաև «Ապրանքների ստացում» փաստաթղթի համար, այնպես որ, երբ փաստաթուղթը չեղարկվում կամ նորից տեղադրվում է, բացասական մնացորդ չի ձևավորվում:

Օրինակ՝ պահեստ է հասել 10 նոր LG հեռուստացույց, որոնցից 6-ը վաճառվել է։ Եթե անդորրագրի փաստաթուղթը պարունակում է 10 հատ. ամրացնել 5 հատով: – ձևավորվում է «մինուս 1 հատ» բացասական հաշվեկշիռ։

Ստանդարտ UT 11-ում նման հսկողությունը միացված է «Վերահսկել կազմակերպությունների ապրանքները ստացականները չեղարկելիս» ֆունկցիոնալ տարբերակը:

«Ապրանքների վաճառք» փաստաթուղթը տեղադրելիս. անհրաժեշտ է կազմակերպել մնացորդների հսկողություն. Եթե բավարար ապրանք չի մնացել, փաստաթուղթը չի տեղադրվում և տրվում է ախտորոշիչ հաղորդագրություն: Սա է լուծվող խնդիրը։

Մենք միտումնավոր աշխատում ենք մի պարզ խնդրի վրա, որտեղ դուրսգրման արժեքը հաշվարկված չէ: Սա թույլ կտա մեզ կենտրոնանալ հատկապես մնացորդային հսկողության նրբությունների վրա:

Նշում– ստորև ներկայացված ալգորիթմները նախատեսված են վերապատրաստման համար և պետք է լինեն հնարավորինս պարզ:

Նրանք կարող են օպտիմիզացվել, բայց այդ դեպքում «ըմբռնման գործակիցը» ավելի ցածր կլինի, ուստի այս հոդվածում մենք չենք անդրադառնա դրա վրա:

Բնականաբար, դուք կարող եք դրանք օպտիմիզացնել ինքներդ, կամ անցնել մեր դասընթացը 1C-ի արագացման և օպտիմալացման վերաբերյալ :)

Ինչպես արդեն հասկացաք, խնդրի լուծումը կարելի է անել երկու եղանակով. Սկսենք տեխնիկայից, որն օգտագործվել է 1C:Enterprise 8.0-ի օրերից:

Մնացորդների դեմ պայքարի հին մեթոդ

Հին մնացորդային հսկողության տեխնիկայի սկզբունքը հետևյալն է. Մենք ստուգում ենք, թե արդյոք մնացին ապրանքներ պահանջվող քանակով։ Եթե կա՝ դուրս ենք գրում, եթե ոչ՝ սխալի մասին հայտնում։.

Հին մեթոդի ալգորիթմը բաղկացած է մի քանի բլոկներից.

- Հարցումը առբերում է արտադրանքի մնացորդները և փաստաթղթերի տվյալները

- Ցիկլը վերահսկում է ապրանքների բավարարությունը

- Եթե ապրանքները բավարար չեն, ապա փաստաթուղթը փակցված չէ

- Բավարար ապրանքների առկայության դեպքում սպառման տեղաշարժեր են կատարվում

Ահա թե ինչ տեսք ունի ծրագրի կոդը.

// 1. Հին ռեգիստրի շարժումների մաքրում

Movements.FreeRemainders.Write = True;

Movements.Record();

// 2. Փաստաթղթերի տվյալների ստացում և մնացորդների գրանցում հարցումով

Request = Նոր հարցում;

Request.Text =

«ԸՆՏՐԵՔ

|ՏԵՂԻ արտադրանք

|ԻՑ

|ՈՐՏԵՂ

| Ապրանքներ.Հղում = &Հղում

|ԽՈՒՄԲ ԸՍՏ

| Ապրանքներ.Անվանակարգ

|ԻԴԵՔՍ ԸՍՏ

| Անվանակարգ

|;

|ԸՆՏՐԵԼ

,

| REPRESENTATIONLINK(Products.Nomenclature) AS NomenclatureRepresentation,

| Products.Quantity AS Քանակ,

| ISNULL(Remaining.NumberRemaining, 0) AS Remainder

|ԻՑ

| Ապրանքներ AS Products

| ՁԱԽ ՄԻԱՑԵՔ RegisterAccumulations.FreeRemains.Remains(

| &Ժամանակի պահը,

| Անվանակարգ Բ

| (ԸՆՏՐԵԼ

| Products.Nomenclature AS Nomenclature

| ԻՑ

| Software Products.Nomenclature = Remaining.Nomenclature";

Request.SetParameter ("TimePoint", TimePoint());

// 3. Հարցման արդյունքների անցում

// 4. Ապրանքների բավարարության ստուգում

Դեֆիցիտ = SampleProducts.Quantity - SampleProducts.Remaining;

Եթե դեֆիցիտ>0 Ապա

Հրաժարվել = Ճշմարիտ;

Message.Text = «Ապրանքը «+SelectionProducts.NomenclaturePresentation+» բավարար չէ «+Sortage+» հատ։»;

Message.Message();

վերջԵթե;

// 5. Եթե սխալներ են եղել, գնացեք հանգույցի սկիզբ

Եթե ձախողում, ապա

Շարունակել;

վերջԵթե;

// 6. Շարժումների կատարում ռեգիստրների մեջ

Movement.Period = Ամսաթիվ;

End Cycle;

// 7. Գործարքի ավարտին շարժումների գրանցման դրոշի սահմանում

Movements.FreeRemainders.Write = True;

Ընթացակարգի ավարտը

Եկեք մեկնաբանենք ալգորիթմի հիմնական կետերը:

1. Հին ռեգիստրի շարժումների մաքրում

Ստորև ալգորիթմում կլինի հարցում ռեգիստրի մնացորդին:

Եթե ընթացիկ փաստաթուղթը նախկինում տեղադրվել է, ապա կա հարցումով հին փաստաթղթերի տեղաշարժեր ստանալու հավանականությունը-Սա լուրջ խնդիր է։

Ե՞րբ է հնարավոր նման իրավիճակ։ Ե՞րբ է փաստաթղթի ամսաթիվը առաջ է շարժվում.

Օրինակով ցույց տանք, թե դա ինչի կհանգեցնի.

- Մնացած սեղանի լամպեր 10 հատ.

- 16.02.17 փաստաթուղթը ընթացքի մեջ է, 6 լամպ ենք դուրս գրում

- Փաստաթղթում ամսաթիվը փոխվել է 17.02.17-ի (ամսաթիվը կարող է առաջ շարժվել առնվազն 1 վայրկյանով), եկեք վերահրապարակենք փաստաթուղթը:

Եթե դուք չեք մաքրում շարժումները, համակարգը կհայտնի 2 կտորի պակասի մասին: Ինչո՞ւ։ Այո, քանի որ հին փաստաթղթերի շարժումները դուրս են գրել գոյություն ունեցող 10 լամպերից 6-ը: Հաջորդիվ համակարգը փորձում է դուրս գրել ևս 6 կտոր, բայց մնացել է ընդամենը 4-ը։

Խնդիրը լուծվում է 3 տող կոդով.

- Գրառումների հավաքածուն մաքրվում է (այն կարող է կարդացվել ձևաթղթում կամ նախորդ մշակողների մեջ)

- Ռեկորդային հավաքածուն ունի «Գրել» դրոշը

- Բոլոր կոմպլեկտները, որոնք ունեն «Record» դրոշի հավաքածու, ձայնագրվում են:

Խստորեն ասած, մենք կարող ենք վերահսկել շարժումների մաքրումը փաստաթղթեր տեղադրելիս.

Առաջարկվում է կատարումը չեղարկելու ժամանակ շարժումները ջնջելու տարբերակը. մենք ինքներս ենք վերահսկում, երբ իսկապես անհրաժեշտ է ջնջել շարժումները:

2. Փաստաթղթերի տվյալների ստացում և մնացորդների գրանցում ըստ պահանջի

Հարցումը բաղկացած է երկու փաթեթից.

- Առաջինում ստացվում են աղյուսակային մասից խմբավորված տվյալներ՝ ստեղծվում է ժամանակավոր աղյուսակ

- Երկրորդ հարցումով գրանցամատյանից մնացած մնացորդները կցվում են փաստաթղթային տվյալներին:

Ինչին պետք է ուշադրություն դարձնեք այս հարցում.

- Ժամանակավոր աղյուսակ ստեղծելիս ինդեքսավորվում է այն դաշտը, որի վրա կկատարվի միացումը. սա արվում է օպտիմալ կատարման համար:

- Մնացորդների ստացման պահը – համապատասխանում է փաստաթղթի դիրքին ժամանակային առանցքի վրա

- Գրանցամատյանում կարող է մնացորդներ չլինել, հետևաբար, կատարվում է ձախ միացում, և «ECTNULL» ֆունկցիան օգտագործվում է «Քանակ» ռեսուրսի համար. NULL արժեքը նվազեցվում է զրոյի:

3. Շրջանցելով հարցման արդյունքները

Մշակված հարցումը պարունակում է խմբավորված փաստաթղթերի տվյալներ և մնացորդներ ըստ կետերի:

Մի օղակում մենք անցնում ենք այս հարցման արդյունքը:

4. Ստուգեք ապրանքների բավարարությունը

Մենք որոշում ենք ապրանքների պակասը։

Եթե դեֆիցիտը զրոյից մեծ է, նշանակում է ապրանքների պակաս կա.

- Թողարկեք ախտորոշիչ հաղորդագրություն

- Սահմանեք «Մերժում» պարամետրը փակցնելու մշակման համար «Ճշմարիտ»

Եթե «Մերժումը» հավասար է «Ճշմարիտ», ապա փաստաթղթի տեղադրման գործարքի արդյունքը չի գրանցվի: Պարզ ասած, սա հրահանգ է համակարգին՝ չմշակել այս փաստաթուղթը:

5. Գնացեք ցիկլի սկիզբ, եթե սխալներ են եղել

Եթե ցիկլի այս կամ նախորդ քայլերում եղել են սխալներ (Failure = True), ապա շարժումներ ձևավորելը իմաստ չունի: Միեւնույն է, դրանք չեն գրանցվի տվյալների բազայում։

6. Ռեգիստրներում շարժումներ կատարելը

Եթե մնացորդների ստուգումը հաջող է եղել, մենք ծախսային շարժում ենք ստեղծում։

7. Գործարքի վերջում շարժման գրանցման դրոշի սահմանում

Եթե այս դրոշը դրված չէ, շարժումները ՉԵՆ գրանցվի:

Փաստաթղթի տեղադրման գործարքի վերջում գրվում են միայն այն գրառումների հավաքածուները, որոնց վրա դրված է «Գրել» դրոշակը:

Արդարության համար մենք նշում ենք, որ գրառումների մի շարքի «Record» հատկությունը սահմանելը իմաստ ունի մեկ պայմանով. «Գրանցել շարժումները կատարման ընթացքում» փաստաթղթի հատկության մեջ պետք է նշվի «Ընտրված գրառումը» արժեքը.

Այնուամենայնիվ, դե ֆակտո ստանդարտը հենց «Ընտրված գրառումն» արժեքն է.

- Այն օգտագործվում է ստանդարտ լուծումների մեջ

- Սահմանել լռելյայն նոր փաստաթղթեր ստեղծելիս:

Գույքի մեկ այլ արժեք՝ «Փոփոխված գրելը», հնացած է և գործնականում երբեք չի հանդիպում ժամանակակից կոնֆիգուրացիաներում:

Մնացորդների դեմ պայքարի նոր մեթոդ

Նոր մեթոդում կիրառվում է սկզբունքը՝ դուրս ենք գրում անհրաժեշտ ապրանքները, հետո ստուգում, թե արդյոք փաստաթղթի ապրանքների համար բացասական մնացորդներ են գոյացել։ Եթե այո, ապա դուք պետք է հետ գլորեք փաստաթուղթը:

Ինչպես տեսնում եք, մնացորդների վերահսկման պահի սկզբունքային տարբերություն կա.

- Հին մեթոդը նախ ստուգում է մնացորդը, հետո դուրս գրում

- Նոր տեխնիկա՝ սկզբում դուրս ենք գրում, հետո ստուգում մնացորդը։

Արդյունքում ծրագրի կոդը կունենա հետևյալ տեսքը.

Մշակման ընթացակարգ (ձախողում, ռեժիմ)

// 1. Փաստաթղթերի տվյալների ստացում հարցումով

Request = Նոր հարցում;

Query.TemporaryTableManager = NewTemporaryTableManager;

Request.Text =

«ԸՆՏՐԵՔ

| Products.Nomenclature AS Nomenclature,

| SUM(Items.Quantity) AS Քանակ

|ՏԵՂԻ արտադրանք

|ԻՑ

| Ապրանքների և ծառայությունների վաճառքի փաստաթուղթ

|ՈՐՏԵՂ

| Ապրանքներ.Հղում = &Հղում

|ԽՈՒՄԲ ԸՍՏ

| Ապրանքներ.Անվանակարգ

|ԻԴԵՔՍ ԸՍՏ

| Անվանակարգ

|;

|////////////////////////////////////////////////////////////////////////////////

|ԸՆՏՐԵԼ

| Products.Nomenclature AS Nomenclature,

| Ապրանքներ.Քանակ AS Քանակ

|ԻՑ

| Ապրանքներ AS Products»;

Request.SetParameter ("Link", Link);

RequestResult = Request.Execute();

// 2. Շարժումների ձևավորում - գրանցել սպառումը

Movements.FreeRemains.Clear();

SelectionProducts = Հարցման Արդյունք.Select();

Մինչ SelectProducts.Next() հանգույց

Movement = Movements.Free Remainings.AddExpense();

Movement.Period = Ամսաթիվ;

Movement.Nomenclature = SelectionProducts.Nomenclature;

Movement.Quantity = SampleProducts.Quantity;

End Cycle;

// 3. Շարժումների գրանցում տվյալների բազայում

Movements.FreeRemainders.Write = True;

Movements.Record();

// 4. Հարցում, որը բացասական մնացորդներ է ստանում ռեգիստրից

Request.Text =

«ԸՆՏՐԵՔ

| Մնում է անվանակարգ AS անվանակարգ,

| REPRESENTATIONLINK(Remains.Nomenclature) AS NomenclatureRepresentation,

| -Remaining.QuantityRemaining AS Deficit

|ԻՑ

| RegisterAccumulations.FreeRemains.Remains(

| &Ժամանակի պահը,

| Անվանակարգ Բ

| (ԸՆՏՐԵԼ

| Products.Nomenclature AS Nomenclature

| ԻՑ

| Ապրանքներ AS Products)) AS Leftovers

|ՈՐՏԵՂ

| Remaining.QuantityRemaining< 0";

Control Border = New Boundary(TimePoint(), BorderView.Including);

Request.SetParameter ("TimePoint", Control Boundary);

RequestResult = Request.Execute();

// 5. Ապրանքների պակասի մասին հաղորդագրությունների ցուցադրում

If Not QueryResult.Empty() Ապա

Հրաժարվել = Ճշմարիտ;

ErrorSelect = QueryResult.Select();

Մինչ SelectErrors.Next() հանգույց

Հաղորդագրություն = New MessageToUser;

Message.Text = ««+SampleErrors.NomenclaturePresentation+» արտադրանքը բավարար չէ «+SampleErrors.Deficiency+» հատ:

Message.Message();

End Cycle;

վերջԵթե;

Ընթացակարգի ավարտը

Դիտարկենք ալգորիթմի հիմնական կետերը:

1. Փաստաթղթերի տվյալների ստացում հարցումով

Այս հարցումն անհրաժեշտ է փաստաթղթի աղյուսակային մասում տվյալները խմբավորելու համար:

Նկատի ունեցեք, որ խմբաքանակի առաջին հարցումը ստեղծում է ժամանակավոր աղյուսակ. այն կօգտագործվի հաջորդ հարցումում: Սա հնարավոր է այս հարցման համար ստեղծված ժամանակավոր աղյուսակի կառավարչի շնորհիվ:

2. Շարժումների ձեւավորում - գրանցել սպառումը

Ցիկլի մեջ փաստաթղթից տվյալները գրվում են գրանցամատյանում, այսինքն՝ կատարվում է ապրանքների անվերապահ (առանց ստուգման) դուրսգրում։

3. Շարժումների գրանցում տվյալների բազայում

Որպեսզի գրանցամատյանում մնացորդները փոխվեն, պետք է գրանցվեն շարժումները:

4. Գրանցամատյանից բացասական մնացորդներ ստանալու հարցում

Այժմ պարզ խնդրանքով մենք ընտրում ենք փաստաթղթային ապրանքների բացասական մնացորդներ:

Այստեղ օգտագործվում է առաջին քայլում ստեղծված ժամանակավոր աղյուսակը. պայման է դրվում նյութի վրա (դրա համար մենք չենք ստեղծում «Հարցման» տիպի նոր օբյեկտ, այլ օգտագործում ենք ավելի վաղ ստեղծվածը):

Ուշադրություն դարձրեք, թե ինչպես է փոխանցվում ժամանակի պահը. օգտագործվում է «Սահման» տվյալների տեսակը: Մնացած մնացորդները պետք է ստացվեն ընթացիկ փաստաթղթից անմիջապես ՀԵՏՈ ժամանակի մի կետում:

Հնարավո՞ր էր առանց եզրագծի մնացորդներ ստանալ, օրինակ՝ փաստաթղթի ամսաթվին 1 վայրկյան ավելացնելով։

Ո՛չ։ Ի վերջո, մեկ վայրկյանում կարող են լինել մեծ քանակությամբ փաստաթղթեր։ Հետևաբար, միակ ճիշտ տարբերակը օգտագործելն է «Ներառյալ» եզրագծի տեսակը:

5. Ապրանքների պակասի մասին հաղորդագրությունների ցուցադրում

Եթե հարցման արդյունքը դատարկ չէ, ապա կան բացասական մնացորդներ. այս դեպքում փաստաթուղթը չի մշակվում և ցուցադրվում են բոլոր սխալների մասին հաղորդագրությունները:

Նոր մեթոդի օգտագործմամբ մնացորդների վերահսկման առավելությունները

Այսպիսով, երկու ալգորիթմներն էլ լուծում են նույն խնդիրը։

Ալգորիթմների տարբերությունը տեսանելի է, բայց առավելություններն ակնհայտ չեն։

Այսպիսով, եկեք առանձնացնենք դրանք.

- Կարիք չկա մաքրել հին փաստաթղթերի շարժումները. Ըստ էության, սա տվյալների բազայում շարժումների դատարկ հավաքածու գրելու և գոյություն ունեցող շարժումները ջնջելու գործողությունն է. դրանք բավականին ռեսուրսային գործողություններ են:

- Բացասական մնացորդների վերաբերյալ տվյալներ առբերող հարցումը մուտք է գործում միայն մեկ աղյուսակ. կարիք չկա փաստաթղթի տվյալների հետ ձախ միացում կատարել և օգտագործել «ISNULL()» ֆունկցիան

Բացի այդ, բիզնես գործընթացների բնականոն ընթացքի ժամանակ օգտագործողը նշում է մի քանակություն, որը չի գերազանցում պահեստի մնացորդը:

Այս դեպքում երկրորդ հարցումը որևէ տվյալ չի վերադարձնի, և փաստաթղթերի մշակումը կկատարվի հնարավորինս արագ:

Արդյո՞ք այս միլիվայրկյանները իսկապես այդքան կարևոր են:

Փոքր քանակությամբ տվյալների և օգտագործողների տվյալների բազաներում տարբերությունը նկատելի չի լինի: Բայց տասնյակ օգտատերեր ունեցող զբաղված համակարգերում յուրաքանչյուր միլիվայրկյանի արժեքը բարձր է:

Բացի այդ, 1C:Platform Specialist քննության ժամանակ դուք անպայման պետք է օգտագործեք մնացորդների վերահսկման նոր մեթոդ, եթե դա թույլ է տալիս կոնկրետ առաջադրանքը։

Լավ, այնպես որ դուք միշտ պետք է օգտագործեք նոր տեխնիկա, այնպես չէ՞:

Ոչ, դա ճիշտ չէ:

Նոր տեխնիկան կարող է օգտագործվել միայն այն դեպքում, եթե փաստաթղթի մշակման համար անհրաժեշտ բոլոր տվյալները գտնվում են հենց փաստաթղթում:

Այսինքն՝ տվյալներ ստանալու համար հարկավոր չէ մուտք գործել մնացորդներ վերահսկող ռեգիստրներ։

Այսպիսով, օրինակ, եթե գումարը հաշվի առնվեր նաև «Ազատ մնացորդներ» գրանցամատյանում, ապա պետք է օգտագործվեր վերահսկողության հին մեթոդը։

Ի դեպ, ստանդարտում «1C.

Բայց սա դեռ ամենը չէ։

Վերը ներկայացված ալգորիթմները կարող են օգտագործվել միայն կրթական նպատակներով: Բանն այն է, որ նրանք հաշվի չեն առնում վերահսկվող կողպեքներ, որը պետք է օգտագործվի, եթե համակարգում կա մեկից ավելի օգտվող:

Քննարկվում են մնացորդների վերահսկման երկու մեթոդների բլոկները: Նաև այս հոդվածում մենք լուծում ենք ավելի բարդ խնդիր՝ մնացորդները վերահսկելուց բացի, մենք հաշվարկում ենք դուրս գրված ապրանքների արժեքը: Խորհուրդ ենք տալիս ուշադիր ուսումնասիրել այն։

Եվ սկզբի համար, եկեք պարզապես ասենք դա կողպեքի տեղադրումը նոր մեթոդով շատ պարզ է– և սա մնացորդների դեմ պայքարի նոր մեթոդի ևս մեկ առավելություն է:

Արդյունքներ

Համառոտ ամփոփենք.

Մենք դիտարկեցինք մնացորդների վերահսկման երկու տեխնիկա, որոնցից յուրաքանչյուրն օգտագործվում է ժամանակակից բնորոշ կոնֆիգուրացիաներում:

Հիմնական տարբերությունը տեխնիկայի միջևմնացորդների վերահսկման պահին.

- Հին տեխնիկա - հսկողություն գրանցամատյաններում շարժումները գրանցելուց առաջ

- Նոր տեխնիկա՝ հսկողություն գրանցամատյաններում շարժումները գրանցելուց հետո

Ընդհանուր առմամբ, նոր տեխնիկան ավելի արդյունավետ է, բայց միշտ չէ, որ կիրառելի է։

Կիրառելիության չափանիշ– եթե շարժումներ առաջացնելու համար վերահսկվող ռեգիստրից տվյալների հասանելիության կարիք չկա, կարող է օգտագործվել նոր տեխնիկա:

Եթե մենք խոսում ենք արտադրանքի մնացորդների վերահսկման մասին, ապա նոր տեխնիկայի կիրառումը հնարավոր է, երբ ինքնարժեքի և պահեստի մնացորդների վերաբերյալ տվյալները պահվում են տարբեր գրանցամատյաններում:

Եվ վերջապես, օրինակներ բնորոշ կոնֆիգուրացիաներ:

- IN UT 11Գոյություն ունի հոդվածների հաշվառման 2 հիմնական ռեգիստր՝ ազատ մնացորդներ (քանակ) և ապրանքների ինքնարժեք (արժեքի տվյալներ) – կիրառվում է նոր մեթոդաբանություն։

- IN BP 3.0Ծախսերի և մնացորդների վերաբերյալ տվյալները պահվում են մեկ հաշվապահական գրանցամատյանում. օգտագործվում է մնացորդների վերահսկման հին մեթոդը:

Այս հաշվետվությունը օգնում է ցանկացած պահի ստանալ ամփոփ կամ մանրամասն տեղեկատվություն 41 հաշիվների բացասական մնացորդների մասին: Հաշվետվության արդյունքը ցուցադրվում է լռելյայն մանրամասներով (տես Նկար 1):

Որովհետեւ Քանի որ հաշվետվությունն ամբողջությամբ գրված է տվյալների դասավորության սխեմայի միջոցով, օգտվողի համար դժվար չի լինի փոխել հաշվետվության բաժինները օգտագործողի ռեժիմից (տես Նկար 2):

Արտաքին հաշվետվությունը նախատեսված է «1C: Enterprise Accounting 8, Edition 3.0» կոնֆիգուրացիայի համար և «հրատարակություն 3.0 (KORP)», աշխատում է պլատֆորմի 8.2 տարբերակով «Կառավարվող ՀԱՅՏՈՒՄ» ռեժիմում:

Անվճար աջակցության ժամկետ՝ 1 ամիս:

Գնելու պատճառները

Բացասական մնացորդները միշտ գլխացավանք են ցանկացած հաշվապահի համար: 41 հաշիվների բացասական մնացորդները կրկնակի սրում են այս իրավիճակը։ Այս զեկույցը արագ և հստակ ցույց է տալիս ամեն ինչ «կարմրություն» 41 հաշվում հարմար և տեսողական տեսքով։ Ավելին, լ41 հաշիվների ցանկացած բացասական մնացորդ կարող է վերծանվել «Subconto Analysis» և «Account Card» հաշվետվությունների միջոցով: Միևնույն ժամանակ, համատեղելով այս հաշվետվությունների օգտագործումը, հնարավոր է անմիջապես իջնել ապրանքների շարժի պատճառ դարձած ռեկորդային փաստաթղթերի մակարդակին: Դա անելու համար պարզապես սեղմեք հաշվետվության մեջ անհրաժեշտ թվի վրա և ընտրեք զեկույցը վերծանման համար:

Օգտատերերի բազմաթիվ հարցումների համաձայն՝ ստեղծվել է «Պաշարների հաշիվների բացասական մնացորդների վերահսկում» հաշվետվության առանձին տարբերակ, որն ավելացրել է բացասական մնացորդները վերահսկելու հնարավորությունը ոչ միայն 41 հաշիվների, այլ նաև պաշարների շարժի այլ հիմնական հաշիվների համար։ իրեր:

Հաշիվ 07 Սարքավորումներ տեղադրման համար

- Հաշիվ 08.04 Հիմնական միջոցների ձեռքբերում

- Հաշիվ 10 բոլորը, բացառությամբ 10.07-ի (նյութերը փոխանցվել են մշակման երրորդ անձանց)

- հաշիվ 21 Սեփական արտադրության կիսաֆաբրիկատներ

- 41 հաշիվ բոլորը, բացառությամբ 41.12-ի (Ապրանքներ մանրածախ առևտրում (ՆՏՏ-ում վաճառքի արժեքով))

- Հաշիվ 42.01 Առևտրային մարժան ավտոմատացված մանրածախ առևտրի կետերում

- Հաշիվ 43 Պատրաստի արտադրանք

Հիշեք նաև, որ բացասական մնացորդներ կարող են առաջանալ ոչ միայն գույքագրման հաշիվներում, այլև մաքսային հայտարարագրի հաշվին: Եթե Ձեզ անհրաժեշտ է նաև վերահսկել այս հաշիվը, խորհուրդ ենք տալիս ծանոթանալ արտաքին զեկույցին

Առավելությունները

- Միացում արտաքին մշակման և հաշվետվության մեխանիզմի միջոցով: Սա թույլ է տալիս օգտագործել հաշվետվությունը՝ առանց ստանդարտ կազմաձևում որևէ փոփոխության: Հնարավոր է նաև ստանդարտ հաշվետվություն բացել «Ֆայլ» -> «Բացել» միջոցով:

- Օգտագործողի ռեժիմից հաշվետվությունը «ինքներդ ձեզ համար» հարմարեցնելու հնարավորություն:

Գումարի վերադարձի երաշխիք

«Ինֆոստարտ» ՍՊԸ-ն երաշխավորում է ձեզ 100% փոխհատուցում, եթե ծրագիրը չի համապատասխանում նկարագրությունից նշված ֆունկցիոնալությանը: Գումարը կարող է ամբողջությամբ վերադարձվել, եթե դա պահանջեք 14 օրվա ընթացքում այն օրվանից, երբ գումարը կստանաք մեր հաշվին:

Ծրագիրն այնքան ապացուցված է, որ աշխատում է, որ մենք կարող ենք նման երաշխիք տալ լիակատար վստահությամբ։ Մենք ցանկանում ենք, որ մեր բոլոր հաճախորդները գոհ լինեն իրենց գնումից:

Առևտրային կամ արտադրական ձեռնարկություններում հաշվապահական հաշվառման համակարգում «հայտնվում են» բացասական մնացորդներ: Դրանք արտացոլում են չափից դուրս դուրս գրված ապրանքներ/նյութեր:

Որո՞նք են դրանց առաջացման պատճառները:

Ժամանում չկա

Հաճախ ամենատարածված պատճառը կարող է լինել ապրանքների ստացման բացակայությունը կամ սկզբնական մնացորդների մուտքագրումը: Օրինակ՝ դուք ապրանք եք գնել, բայց դեռ չեք հասցրել այն գրանցել համակարգում, բայց արդեն հասցրել են վաճառել։ Ինչ է պատահում, որ ապրանքը գրանցվել է, հետո տեղափոխվել խանութ և վաճառվել, բայց ինչ-որ մեկը չեղարկել է անդորրագիրը։

Այս իրավիճակում գործողությունների ճիշտ ընթացքը կլինի տվյալների բազայում ստացական փաստաթղթի առկայությունը ստուգելը: Եթե կա և փակցված չէ, ստուգեք լրացումը և տեղադրեք այն։ Եթե անդորրագրի փաստաթուղթն ընդհանրապես չկա տվյալների բազայում, ապա պետք է այն հետադարձ կերպով մուտքագրեք։ Պետք է հասկանալ, որ փակ հարկային ժամանակաշրջանում փաստաթղթերի հետադարձ ավելացումը կարող է հանգեցնել հարկերի գումարների, մասնավորապես ԱԱՀ-ի փոփոխության:

Վերագնահատում

Մեր դիտարկած երևույթի մեկ այլ ընդհանուր պատճառ է ապրանքի (նյութի) մի տեսակի սխալ դասակարգումը կամ ավելցուկը և միևնույն ժամանակ մյուսի պակասը: Օրինակ՝ ծրագրում պահեստում նշված է միայն սև դրամապանակը՝ 10 հատ, սակայն խանութում վաճառողը վաճառում է կարմիր դրամապանակ և դրա վաճառքը գրանցում տվյալների բազայում՝ 5 հատի չափով։ Արդյունքում տվյալների բազայում սեւ դրամապանակների մնացորդը չի նվազում, բայց մեր հաշվեկշիռը հայտնվում է կարմիր դրամապանակներում։

Այս դեպքում մնացորդների ուղղումը լուծվում է հետևյալ կերպ՝ գրանցվում է մի ապրանքի գրանցում և մյուսի դուրսգրում։ Դրա համար ստեղծվում է «Ապրանքների տեղադրում» փաստաթուղթ և դրանում մեծատառվում է 5 կետ: կարմիր դրամապանակներ. Այնուհետև ստեղծվում է «Ապրանքների դուրսգրում» փաստաթուղթ և դրանում դուրս է գրվում 5 ապրանք: սև դրամապանակներ.

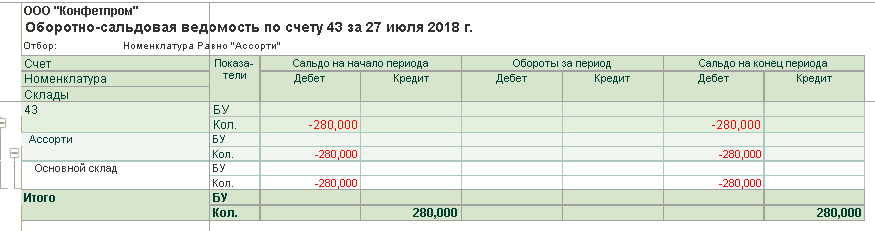

Երբ 1C:Հաշվապահական 3.0-ում բացասական մնացորդ կա ապրանքի (նյութերի) համար, ապա «Ապրանքների վաճառք» փաստաթուղթը տեղադրելիս ցուցադրվում է տեղեկատվական հաղորդագրություն, որում նշվում է, որ հնարավոր չէ տեղադրել այս փաստաթուղթը, քանի որ միավորների քանակն է: Փաստաթղթի աղյուսակային մասում ցուցադրվածը գերազանցում է մնացորդը:

Նկ. 1 Հաղորդագրություն փաստաթղթում, երբ պահեստում մնացորդ չկա

Զգուշացնող ազդանշաններ հաշվեկշռում. բացասական մնացորդները ընդգծված են կարմիրով:

Նկ.2 Հետևում OSV-ով

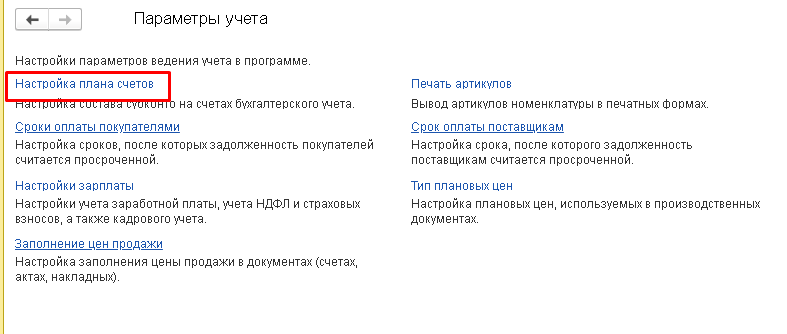

Ինչպես միացնել կամ անջատել բացասական մնացորդների վերահսկումը 1C BP 3.0-ում

Դուք կարող եք վերահսկել «Կառավարում» բաժնում, այնուհետև սեղմել «Փակցնել փաստաթղթեր» հղմանը:

Նկ.3 Կարգավորում

Վերահսկումն անջատելու համար անհրաժեշտ է ակտիվացնել «Թույլատրել գույքագրման դուրսգրումը, եթե հաշվապահական տվյալների համաձայն մնացորդներ չկան» պարամետրի վրա դրոշը:

Նկ. 4 Բացասական հաշվեկշռի ցուցիչներով միավորները դուրս գրելու թույլտվություն

Պատահում է, որ ապրանքը շտապ վաճառելու համար, որը նույնպես շտապ պետք է առաքվի, պետք է ժամանակավորապես անջատել հսկողությունը։ «Իրականացումներ» փաստաթուղթը տեղադրվում է համակարգում, այնուհետև նորից միանում է կառավարումը: Այնուհետև դուք պետք է հիշեք վերլուծել մնացորդները, որպեսզի շտկեք հաշվապահական սխալը, որն առաջացրել է բացասական արդյունք:

Որպեսզի վերահսկեք մնացորդները ըստ պահեստի, դուք պետք է կարգավորեք նրանց համար վերլուծական տվյալները «Հաշվապահական կարգավորումներ» բաժնում՝ «Կառավարում»:

Նկ.5 Պարամետրեր

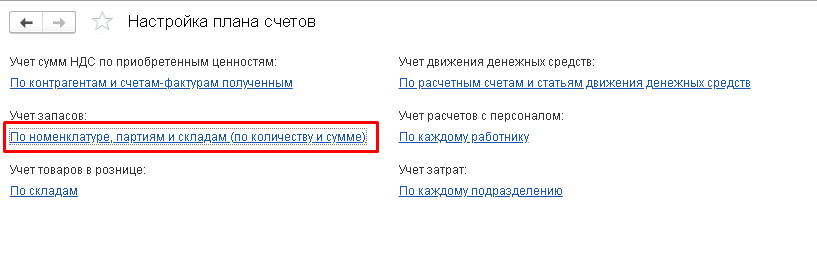

Կտտացրեք «Կարգավորել հաշիվների գծապատկերը»:

Նկ.6 Կարգավորման պարամետր

Կտտացրեք «Ըստ ապրանքի, խմբաքանակների և պահեստների (ըստ քանակի և քանակի)»:

Նկ.7 Պաշարների հաշվառման պարամետրեր

Վերլուծություն տեղադրելիս, սեղմելով «Ըստ պահեստների (պահեստների վայրեր)», մենք ընտրում ենք, թե ինչպես պահել գրառումները:

Նկ.8 Պահեստի վերլուծության ակտիվացում

Եթե ընտրված է «ըստ քանակի և քանակի» պարամետրը, համապատասխանաբար, հաշվապահական հաշվառումը կլինի քանակական և ընդհանուր հաշվառման մեջ պահեստների համար առանձին, իսկ եթե «ըստ քանակի», ապա միայն քանակական յուրաքանչյուր պահեստի համատեքստում, իսկ դուրսգրման գումարները. որոշվում է գույքագրման գինը բոլոր պահեստներում բաժանելով ամբողջ քանակի վրա:

Վերահսկիչ հաշվետվություններ

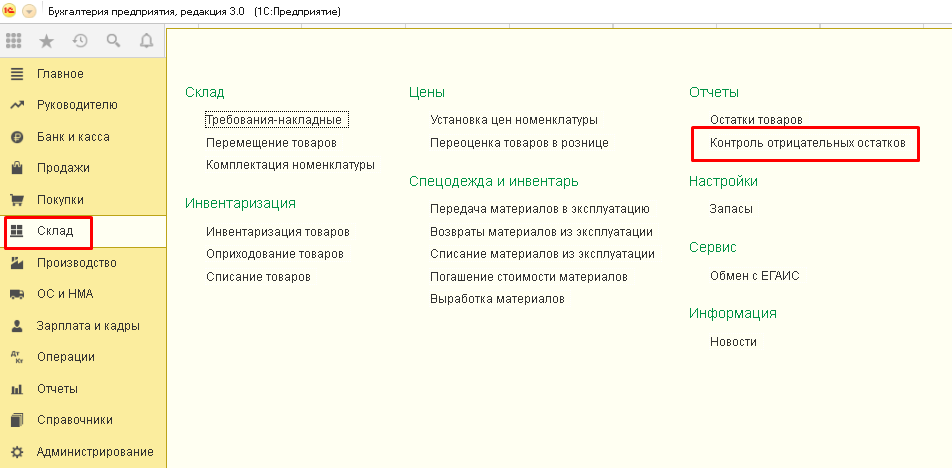

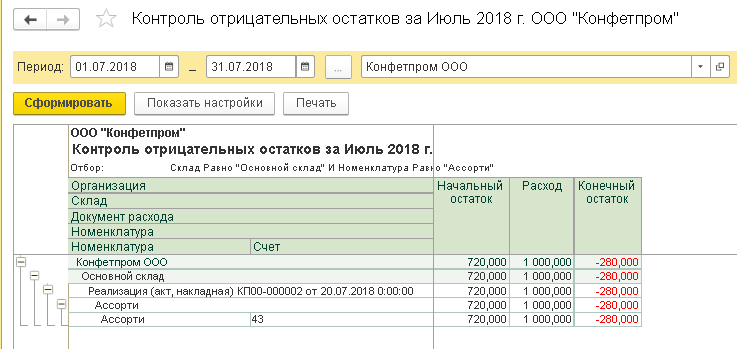

«Բացասական մնացորդների վերահսկում» զեկույցը օգտագործվում է կազմակերպությունների ապրանքների հայտնաբերված բացասական մնացորդների վերլուծության համար: Այն կարող եք բացել «Պահեստ - բացասական մնացորդների վերահսկում» միջոցով:

Նկ. 9 Հաշվետվություններ մնացորդների վերահսկման համար

Նկ.10 Վերահսկիչ հաշվետվության ձև

Հաշվետվության կարգավորումներում կարող եք նշել, թե ինչ տվյալների վրա պետք է կառուցվի հաշվետվությունը, օրինակ՝ խմբային տվյալներ ըստ Կազմակերպության, Պահեստի, Դուրս գրված փաստաթղթի, Նյութի և այլն:

Նկ.11 Վերահսկել հաշվետվության կարգավորումները

Ընտրության մեջ դուք կարող եք նշել, թե ինչ տվյալների վերաբերյալ պետք է հաշվետվություն ստեղծվի, օրինակ՝ կոնկրետ պահեստի կամ խնդրահարույց ապրանքի համար:

Նկ. 12 Ընտրություններ վերահսկողության հաշվետվության մեջ

Նկար 13 Վերահսկիչ հաշվետվության ստեղծում

Բացասական մնացորդները հաշվապահական սխալների մի տեսակ ցուցանիշ են: Կարևոր է մշտապես հետևել պաշարների մնացորդներին և ժամանակին շտկել դրանք: Գոյություն ունեցող սխալ մնացորդները խնդիրներ են ստեղծում օգտագործողների գործառնական աշխատանքի համար, ինչպես նաև կարող են առաջացնել ծախսերի սխալ հաշվարկ, վերագնահատում և այլ կարևոր հաշվապահական ցուցանիշներ: