Kui töötasu arvutamisel tehti aritmeetiline viga, mille tulemusena sai töötaja suurema summa, peab ta vahe tagastama. Töötaja võib raha ise tagastada või kirjutada avalduse, milles palub tööandjal endal summa järgmisest palgast kinni pidada.

Töötaja tagastab raha ise

Töötaja saab hoiustada raha organisatsiooni kassasse (Debit 50 Credit) või kanda arvelduskontole (Debit Credit).

Kui töötajale arvestati üks summa ja maksti suurem summa, siis käibe osas loksub kõik paika, kui töötaja selle vahe tasa teeb.

Juhul, kui viga oli just tekkepõhise palga aritmeetilises arvutamises, tuleb teha järgmised kanded:

- Deebet 20 ( , …) Krediit – vastupidine ülemäärane palgaarvestus

- Deebet 73 Krediit - kustutage ülejääk muudeks arveldusteks töötajatega

Pärast töötasu summade parandamist ärge unustage kõrvaldada ekslikke summasid nii üksikisiku tulumaksu (deebet- ja kreeditmaksu 68 maksuarvestuse ümberpööramine) kui ka kindlustusmaksete (konto 20 (, 25) kande tagasipööramine. ...) ja krediteerige 69 kontot)

Organisatsioon arvutas ja maksis töötajale ekslikult (miinus tulumaks) töötasu 30 000 rubla. maiks 000 rubla asemel Töötaja tagastas raha kassasse.

Postitused:

| Konto Dt | Kt konto | Juhtmete kirjeldus | Tehingu summa | Alusdokument |

| Töötaja töötasu kogunes | 30 000 | |||

| 68 üksikisiku tulumaks | Üksikisiku tulumaks kinni peetud | 3900 | Palgaarvestus | |

| 50 | Maikuu töötasu makstud | 100 | Kuluraha order | |

| Palgaülejäägi suurus on tagasi pööratud | — 2000 | Palgaarvestus | ||

| 68 üksikisiku tulumaks | Üksikisiku tulumaks ümber pööratud | -260 | Palgaarvestus | |

| 73 | Ülejäänud summa kanti üle teistele arveldustele töötajaga | 1740 | Palgaarvestus | |

| 50 | 73 | Töötaja tagastas raha kassasse | 1740 | Kviitung sularaha order |

Tööandja peab raha kinni

Töötajale avalduse esitamisel võib tööandja enammakstud töötasu ise kinni pidada. Selleks tehke märkmeid:

- Deebetkrediit 73 – enammakstud summa peetakse palgast kinni

Eksliku tekkekuul tehakse palkade, maksude ja sissemaksete arvestamiseks pöördkanded.

Töötaja kirjutas avalduse, et tema juunikuu palgast (kogunes 24 780 rubla) enammakstud summa 3500 rubla maha arvata. maiks.

Postitused:

| Konto Dt | Kt konto | Juhtmete kirjeldus | Tehingu summa | Alusdokument |

Teema: "Palga arvutamise, maksmise ja mahaarvamise omadused"

Kestus: kell 7

Hind: 8900 rubla

Korraldav ettevõte:

Kool "SKB Kontur"

tel. (495) 660-06-17,

school.kontur.ru

Kas töötaja on kohustatud enammakse tagastama?

Kõik olukorrad, kus töötajale enammakstud raha saab ettevõtte algatusel kergesti palgast kinni pidada, on loetletud Vene Föderatsiooni töökoodeksi artiklis 137. Nimetan kõige levinumad.

Esiteks on teil õigus töötajalt kinni pidada talle varem antud raha, mida ta ei tagastanud või ei töötanud välja. Näiteks ei andnud ta aru majapidamisvajadusteks saadud raha kohta või ei esitanud töölähetusest naastes ettemaksuaruannet. Lisaks võib töötaja töölt lahkumise korral temalt kinni pidada saamata jäänud palga ettemakse, aga ka ülemäärase puhkusetasu. Mõnel juhul ei saa aga väljateenimata puhkusetasu kinni pidada. Ütleme vähendamise korral.

Teine olukord on see, et töötajale maksti tema ebaseadusliku tegevuse tõttu enam tasu, mis leidis kinnitust ka kohtuotsusega. Näiteks esitas ta teile tööle kandideerides võltsitud kõrghariduse diplomi.

Ja lõpuks, kõige levinum olukord, mida me üksikasjalikult käsitleme, on see, et töötajale maksti rohkem raha raamatupidaja vea või arvutiprogrammi tõrke tõttu. Siinkohal teen kohe broneeringu: ettevõttel on õigus enammakse kinni pidada vaid loendusvea korral. Sama kord kehtib ka puhkusetasude kohta.

ARVUTAGE PALK

Hüvitiste suurust aitab kontrollida ja selgitada elektrooniline teenus “Palgakalkulaator”. Pealegi selle abiga saad lihtsalt välja arvutada puhkusetasu, sõidutasu, lisatasu jms summad.Kuid mitte üheski regulatiivdokumendis pole öeldud, mis on loendusviga. Praktikas peetakse seda aritmeetilistes arvutustes tehtud mis tahes ebatäpsuseks. Näiteks raamatupidaja lisas või korrutas numbreid valesti. Ja kui kasutasite puhkusetasu arvutamisel vale algoritmi või võtsite näiteks lisatasud arvesse, ei ole selline viga enam loetav. Kujutagem nüüd ette seda olukorda: töötaja töötasu kanti üle kaks korda sama perioodi jooksul. Seega selline viga raamatupidamises ei kehti, kuna töötasu arvutati õigesti (Vene Föderatsiooni Ülemkohtu 20. jaanuari 2012. a määrus nr 59-B11-17). Samuti, kui tellimuses on märgitud üks töötaja ja makse laekub näiteks tema nimekaimule, ei saa ettevõte saadud raha tagasi nõuda.

Loomulikult saab töötaja omal soovil enammakstud summad hüvitada. Töötajad teevad seda tavaliselt selleks, et vältida konflikte oma tööandjaga. Kui töötaja on raha juba ära kulutanud, võib temaga kokku leppida, et ettevõte hakkab talt enammakse tasapisi kinni pidama.

Samal ajal ärge unustage, et kõigi palgamaksete mahaarvamiste kogusumma ei tohi ületada 20 protsenti ja ainult erandjuhtudel - 50 protsenti (Vene Föderatsiooni tööseadustiku artikkel 138).

Samas saab töötaja ise oma töötasu käsutada nii, nagu tahab. Selleks kirjutage lihtsalt avaldus ettevõtte raamatupidamisosakonnale. Vene Föderatsiooni tööseadustiku artikli 138 sätted siin ei kehti. See tähendab, et sellisel juhul võite hoida kõike ja nii kaua, kui soovite. Rostrudi esindajad rõhutasid seda 16. septembri 2012 kirjas nr PR/7156-6-1.

OSALEJA KÜSIMUS

– Haiguslehe asemel määrati töötajale töötasu. Kuidas seda viga parandada?

– Kõigepealt arvuta ümber. Nimelt arvuta palga asemel hüvitised nende päevade eest, mil töötaja oli haige.

Kui äkki selgub, et haiguslehe summa on suurem kui nende päevade palk, makske töötajale lihtsalt vahe välja. Kuid vastupidine olukord on palju tõenäolisem. See tähendab, et andsite töötajale rohkem, kui ta pidi. Sel juhul tasaarveldage ülejääk tulevaste viitlaekumiste arvelt. Kuid ainult töötaja enda kirjalikul nõusolekul.

Keerulisem on olukord siis, kui töötaja on juba ettevõttest lahkunud. Tööandjal on ju õigus rahalisi vahendeid kinni pidada ainult töötajate palkadest. Siin selgub, et enam pole millestki kinni hoida. Töötaja lahkus, mis tähendab, et ta ei saa enam organisatsioonilt palka.

Sel juhul on tööandjal lisaraha tagasi saamiseks vaid üks võimalus – pöörduda kohtusse. Muidugi, kui töötaja ei ole nõus enammakset vabatahtlikult tagastama ja organisatsioonil on vastavalt tööseadusandlusele õigus raha tagasi nõuda.

Näiteks kui räägime enammakstud puhkusetasust, tuleb võlg anda. Fakt on see, et kohus on töötajate poolel. Ja vahet pole, et tänaseks on kaotanud kehtivuse seadusandlik norm, mis varem keelas tööandjatel väljateenimata puhkusetasu kohtus sisse nõuda (NSVL Rahvakomissari 30. aprillil 1930. a. kinnitatud Eeskirja nr 3, lõige 2). 169).

Igal juhul ei saa sellest tulenevat puhkusetasu võlga lugeda alusetuks rikastumiseks. Lõppude lõpuks saab seda arutada ainult töötaja ebaaususe või loendusvea korral (Vene Föderatsiooni tsiviilseadustiku artikli 1109 punkt 3). Siin on näited töötajate kasuks otsustatud kohtuasjadest – Moskva oblastikohtu 15. detsembri 2011. aasta otsused asjas nr 33-25971 ja Moskva linnakohtu 8. augusti 2011. aasta otsused asjas nr 33-23166.

Kuidas kajastada enammakset raamatupidamises

Kõik raamatupidamislikud parandused tuleb teha perioodil, mil viga tuvastati. Selleks muutke lihtsalt ülehinnatud summa tagasi. Pöörake ka üksikisiku tulumaksu summa. Töötaja peab ju teile tagastama ainult selle summa, mille te talle üle kandsite. Postitused saavad olema sellised:

DEEBIT 20 (23, 25, 26, 29, 44 ...) KREDIT 70

– ülemäära kogunenud töötasu tühistatakse;

DEEBIT 70 KREDIT 68 alamkonto “Arveldused üksikisiku tulumaksu eelarvega”

– tühistati ülemääraselt kinnipeetud üksikisiku tulumaksu summa;

DEEBIT 50 KREDIT 70

– enammakse tagastati kassasse (kui töötaja valis selle võla tagasimaksmise viisi).

Ja kui töötaja palub oma palgast lisaraha kinni pidada, piisab kahest esimesest kandest. Sel juhul ei ole sissemakse kandeid vaja pöörata. Just siis, kui arvutate neid kuu lõpus, ärge unustage enammakstud summat baasist lahutada.

Millised dokumendid tuleb täita

Dokumentide parandamise ja ümberarvutamise aluseks on sisemine memorandum (vt näidist allpool. – Toimetaja märkus). Kirjeldage selles, mis viga tehti ja mida tuleb selle parandamiseks teha.

Järgmisena teavitage enammaksest töötajat ennast (vt teatise näidist allpool. – Toimetaja märkus). Selles kirjas märkige summa, mille tagastamist palute, ja ka põhjus, miks töötaja lisaraha sai. Palun viige töötaja kirjaga kurssi ja allkirjastage see.

LEKTORIST

Vjatšeslav Vladimirovitš Shinkarev on lõpetanud Uurali Riikliku Ülikooli. A. M. Gorki, matemaatika-mehaanikateaduskond, matemaatika eriala. Aastast 1996 kuni praeguse ajani on ta töötanud ettevõttes ZAO PF SKB Kontur. Hetkel töötab ta programmi Kontur-Palga arendusgrupi juhi ametikohal. Samal ajal töötab ta konsultandina portaalis Accounting Online.

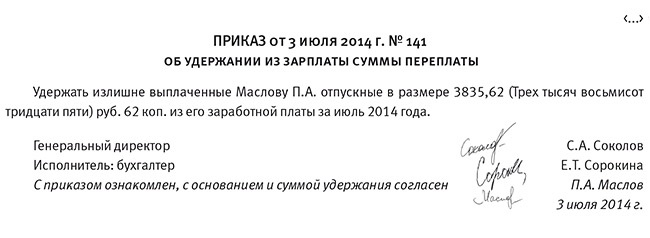

Kui töötaja ei ole nõus sularaha maksma, kuid ei vaidle vastu enammakse palgast kinnipidamisele, annab juht korralduse kinnipidamiseks (vt näidist allpool. – Toim. märkus). Töötaja peab allkirjastama korralduse, näidates, et ta ei vaidle maha mahaarvamiste aluse ja suuruse suhtes (Rostrudi kiri 9. augustist 2007 nr 3044-6-0).

Pealegi on kirjalik kinnitus vajalik ka siis, kui ettevõttel on seaduslik õigus töötajalt enammakse kinni pidada.

Samas on õigus raha kinni pidada, sh kuu esimese poole töötasu ettemakselt. Ja parem on just seda teha. Fakt on see, et kuu lõpus vaid üks kord mahaarvamisi arvutades võite kokku puutuda tõsiasjaga, et töötaja töötasust, millest on maha arvatud üksikisiku tulumaks ja juba makstud ettemaks, ei pruugi kogu summa tagasisaamiseks piisata. Või on makse teine osa oluliselt väiksem kui esimene. Palga ettemaksult pole ju vaja kinni pidada üksikisiku tulumaksu.

OSALEJA KÜSIMUS

– Kas ma pean maksud ja sissemaksed ümber arvutama?

– Meie puhul räägime enammaksmisest töötajale, kes jätkab tööd teie ettevõttes. See tähendab, et peate lihtsalt selle töötaja kasuks jooksvaid võlgnevusi selle summa võrra vähendama. See reegel kehtib tulumaksu, fondi sissemaksete ja üksikisiku tulumaksu suhtes. Fakt on see, et aluse arvutamisel pole viga. See tähendab, et eelmiste perioodide aruandeid pole vaja täpsustada.

Kokkuvõtte koostas Sergei Šilkin

Täht

õige vastuse eest

Vale

Õige!

Ettevõte maksis töötajale rohkem puhkusetasu, kui tal oli õigus. Viga ei ole raamatupidamise viga, vaid töötaja on nõus ülejääva palgast kinnipidamisega. Kas 20 protsendi piiri on vaja kohaldada sel juhul:

Töötajal on õigus oma töötasu käsutada oma äranägemise järgi. Kui ta kirjutab ettevõtte raamatupidamisele avalduse, võib temalt kinni pidada üle 20 protsendi. toob kaasa õigete andmetega haiguslehe duplikaadi.

Töötaja peab oma nõusolekut enammakse kinnipidamiseks kinnitama kirjalikult.

Kui töötaja kasutamata raha jääki õigeaegselt kassasse ei tagasta, tuleb Art. Tööseadustiku artikkel 137, mis näeb ette juhud, kui töötaja palgast peetakse kinni tema võla tasumiseks tööandja ees.

Tööandja teeb ja vormistab otsused reeglina korralduse või korralduse vormis, kuigi sellise korralduse ühtset vormi normatiivaktid ei kehtesta.

Seoses töötaja nõusolekuga palgast summade kinnipidamiseks tuleks hankida tema kirjalik nõusolek.

Üldreeglina on enammakstud summade töötasust mahaarvamine keelatud. Kuid sellegipoolest viiakse see läbi piiratud loetelus juhtudest, mis on otseselt ette nähtud Vene Föderatsiooni töökoodeksiga. Mõelgem, kuidas ja millistel asjaoludel on võimalik töötajale üleantud summa tagastada.

Millal on tööandjal õigus enammakseid kinni pidada?

Vastavalt artikli 2. osale. Vene Föderatsiooni töökoodeksi artikli 137 kohaselt on tööandjal õigus võlg töötaja palgast maha arvata:

- kui töötaja ei ole mingil põhjusel saadud ettemaksu välja töötanud;

- töölähetuse, teise piirkonda kolimise vms ettemaksu kulutamata osa hüvitamiseks;

- raamatupidamisosakonna poolt palgaarvestuses tehtud vigade parandamise korral;

- hüvitama makse, mille sai töötaja, kes on süüdi töönormide mittejärgimises või jõudeolekus;

- vallandamisel, et hüvitada puhkusetasu varem saadud puhkuse töötamata aja eest.

Kõigil eelnimetatud juhtudel (v.a esimene) on tööandjal 1 kuu aega, et teha otsus palgast kinnipidamise kohta.

Üldreeglina (Vene Föderatsiooni tööseadustiku artikli 137 4. osa) enammakstud töötasu mahaarvamine ei ole lubatud. Siiski on mõned erandid. Vaatame neid.

Tagasimakse arvutuste ebatäpsuse tõttu

Enammakstud töötasu selle alusel kinnipidamiseks on oluline mõista, et töötasu tähendab tasu töö eest, kuna ülaltoodud keeld ei kehti muude väljamaksete puhul.

Teavet selle kohta, kuidas eristada palgas sisalduvaid makseid muudest töötasuliikidest, leiate artiklist .

Arvutuste ebatäpsus on enammakstud töötasu tagastamise aluseks, kui selle arvutanud isik tegi vea. Näiteks lisatasu (200 rubla) ja töötasu (10 000 rubla) summade liitmisel kanti arvutusse 200 asemel 2000 (s.t. märgiti lisanull) jne.

Ümberarvestus, kui on süüdi kehtestatud töönormide mittejärgimine või lihtne

Selle aluse rakendamiseks on oluline teada:

- mis on töönormide mittejärgimine (Vene Föderatsiooni tööseadustiku artikkel 155);

- mida mõeldakse seisaku all (Vene Föderatsiooni tööseadustiku artikli 72.2 3. osa).

Vastavalt Art. Vene Föderatsiooni töökoodeksi artikli 160 all mõistetakse tööstandardite all erinevaid (ajutisi, kvantitatiivseid jne) standardeid, mille on ette näinud antud tööandja.

Art. 3. osast. Vene Föderatsiooni töökoodeksi artikkel 155 järgib: kui töötaja ei ole oma süül standardit täitnud, makstakse talle osa töötasust, mis vastab standardi täidetud osale.

Vastavalt artikli 3. osale. Vene Föderatsiooni töökoodeksi punkti 72.2 all mõistetakse seisakuid kui ajutist töö lõpetamist erinevatel põhjustel.

Põhineb Art. 3. osal. Vene Föderatsiooni tööseadustiku artikli 157 kohaselt on töötaja süü seisaku ajal põhjus, miks tööandja ei pea talle palka maksma.

Näited, kui töötaja on seisakutes süüdi:

- sattus avariisse, rikkudes liikluseeskirju;

- keeldus tööohutuseeskirja koolitusest ja kõrvaldati töölt.

Sellised juhtumid võivad viia palga ümberarvutamiseni.

Ebaseaduslike toimingute sooritamine, mille tulemuseks oli ülemäärane tasu

See on tööandja jaoks üks raskemaid aluseid, kuna seadusandlus ei sisalda konkreetseid kriteeriume õigusvastase tegevuse kohta. Järelikult saab selliseks tunnistada kõik ebaseaduslikud teod, mille tulemusel saadakse nõutavast suuremas ulatuses töötasu. Õigusvastasus tuleb kohtus kinnitada. Seetõttu peavad selle aluse kasutamiseks tööandjal olema asjakohased tõendid.

Näiteks kui töötaja võltsis töötamise fakti kinnitavaid dokumente, on tööandjal õigus nõuda ebaseaduslikult saadud töötasu tagastamist.

Igal konkreetsel juhul arvestab kohus töötaja tegevuse õigusvastasuse asjakohaseid kriteeriume, võttes arvesse kõiki juhtumi asjaolusid.

Kuidas enammakstud töötasu tagastada?

Kinnipidamise korrektseks töötlemiseks peaks tööandja:

- Andke juhtkonna nimel välja haldusakt (näiteks korraldus) vastavate summade kinnipidamise kohta töötaja palgast, märkides selles mahaarvamise alused ja üldsummad.

- Tutvustage töötajat selle toiminguga kviitungi vastu.

- Iga palgamaksega andke töötajale üle palgaleht, millel on märgitud sellest väljamaksest mahaarvamise alused ja konkreetsed summad (Vene Föderatsiooni tööseadustiku artikkel 136).

Selleks, et palgast mahaarvamisel ei rikutaks töötaja õigust maksele, tuleb arvestada artiklis 1 sätestatud piirangutega. 138 Vene Föderatsiooni töökoodeks.

Mahaarvamiste suurus määratakse pärast üksikisiku tulumaksu mahaarvamist järelejäänud summalt.

Mahaarvamise limiidid on järgmised:

- üldreeglina ei ole kõigi mahaarvamiste maksimumsumma suurem kui 20 protsenti (tööandja algatusel ja töötaja vastuväidete puudumisel);

- föderaalseadustes kajastatud juhtudel võib 50 protsenti kinni pidada;

- mõnel artikli 3. osas sätestatud juhtudel. Vene Föderatsiooni töökoodeksi artikli 138 kohaselt (alimentide sissenõudmine, kahju hüvitamine jne) võib kinni pidada 70 protsenti.

Viimased 2 punkti rakendatakse kohtuotsusega või täitemenetluse tulemusena.

Võimalikud on olukorrad, kus töötaja avaldab iseseisvalt soovi saada oma töötasust maha rohkem, kui seadusega piiratud. Sel juhul peab ta esitama tööandjale adresseeritud avalduse.

Tulemused

Enammakstud summade palgast mahaarvamine on keelatud, välja arvatud mitmel põhjusel. Asjakohased põhjused on loetletud artikli 4. osas. 137 Vene Föderatsiooni töökoodeks. Kinnipidamisel on vaja järgida Art. 138 Vene Föderatsiooni töökoodeks.

14.12.2018

Mõnikord võib raamatupidaja tööjõu eest tasumisel eksida ja palga ala- või üle maksta.

Esimesel juhul saate alati teha lisamakse.

Kuid enammakstud summat saab tagasi nõuda vaid piiratud summas.

Samuti kehtestab seadus piirangud mahaarvamise võimalusele olenevalt enammakse tegemise põhjusest.

Mida teha, kui töötaja on üle makstud?

Praktikas võib palka enam maksta mitmel põhjusel.

Kui raamatupidaja lubas, on olukorrast väljapääsuks kolm võimalust:

- Rääkige töötajaga ja küsige vabatahtlikult panustada ettevõtte kassasse makstud ülejääk. See meetod on eriti ratsionaalne siis, kui makse on just sooritatud ja raha pole veel kulutatud.

- Pühenduma kinnipidamine enammakstud summa kirjalikult. Kindlaksmääratud perioodiks saate määrata teatud summad mahaarvamisi, kuid mitte rohkem kui 20% kuupalgast.

- Esitage nõue kohtule ülemääraselt enammakstud summa sundnõudmiseks. Seda võimalust kasutatakse juhul, kui töötaja ei soovi ülemääraseid summasid tagastada ega ole mahaarvamiseks kirjalikku nõusolekut.

Dokumendi koopia saadetakse töötajale tutvumiseks. Peale seda töötaja kannab ülejääva summa ettevõtte kassasse, nõustub kinnipidamisega või esitab tööandja hagi.

Loe ka:

Kas enammakstud summat on võimalik töötaja palgast maha arvata?

Töötajale enammakstud summade sissenõudmise küsimuses on seadusandja üsna range.

Art. Vene Föderatsiooni tööseadustiku artikkel 137 sisaldab loetelu enammaksmise juhtudest, kui see on lubatud. enammakstud raha kinnipidamine:

Art. Vene Föderatsiooni tööseadustiku artikkel 137 sisaldab loetelu enammaksmise juhtudest, kui see on lubatud. enammakstud raha kinnipidamine:

- tasumata ettemakse hüvitamisel;

- kasutamata reisitoetuste tagastamine;

- arvutusvigade tegemisel;

- enammakstud puhkusetasu korral (välja arvatud Vene Föderatsiooni tööseadustiku artikli 77 punktide 1 ja 2 ning artikli 83 punktide 1, 2, 5, 6, 7 juhud);

- enammakse tehti töötaja õigusvastase tegevuse tõttu, mida kohus tunnistas;

- kui tööamet on tõendanud normide rikkumist.

Muudel juhtudel ei ole tööandjal võimalik ülemäära enam makstud summat töötaja palgast tagasi saada.

Vene Föderatsiooni töökoodeksis on loendamisvea konkreetset mõistet võimatu leida. Kuid 01.10.2012 kirja nr 1286-6-1 järgi loetakse aritmeetiliste arvutuste tulemusena tehtud viga loendusveaks.

Anname konkreetselt näited tabeli kujul:

Praktikas lahendatakse enamik olukordi rahumeelselt. Alusetult raha saanud töötaja kannab enammakstud raha iseseisvalt ettevõtte kassasse või on nõus selle palgast kinnipidamisega.

Kui palju saab trahvi sisse nõuda?

Art. Vene Föderatsiooni töökoodeksi artikkel 138 kehtestab palgast mahaarvamiste suuruse piirangu. 20% ulatuses. Seetõttu võib inkassoperiood sõltuvalt võla suurusest venida mitu kuud.

Näide:

Oletame, et töötajale maksti enam 10 tuhat rubla.

Oletame, et töötajale maksti enam 10 tuhat rubla.

Tema igakuine sissetulek on 20 tuhat rubla.

20% 20 tuhandest on 4 tuhat.

Sellest summast suuremat summat on seaduse järgi töötajalt võimatu sisse nõuda ka tema nõusolekul.

Seetõttu nõutakse sellise palgaga kogu võlg kokku 3 kuu (4000 + 4000 + 2000) mahaarvamistega.

Poolte kokkuleppel Võimalik on määrata ka väiksem mahaarvamise summa palgast.

Näiteks leppisid töötaja ja tööandja kokku igakuises palgast kinnipidamises 10% ulatuses, et maksta tagasi võlg, mis tekkis raamatupidaja raamatupidamisvea tõttu enammaksmisel.

Kui töötaja soovib võlga suurte maksetena tagasi maksta, saab ta lihtsalt palga kätte ja siis maksa võlg ise summas, mis ületab seadusega ettenähtud 20%.

Kuidas õigesti taotleda?

Arveldusvea ja enammakse seaduslikuks fikseerimiseks on soovitatav koostada eriakt. See on koostatud 2 eksemplaris.

Dokumendile kirjutab alla iga komisjoni liige. Selle koosseisu võivad kuuluda: raamatupidaja, pearaamatupidaja ja teised ettevõtte isikud.

Üks dokumendi eksemplar jääb organisatsiooni, teine koos teatega tuleb anda töötajale allkirja vastu.

Teates on märgitud enammakse suurus, tagasimaksmise vajadus ja tähtaeg.

Kui töötaja keeldus võlga tasumast või vaikis märguandele vastates, nõudke võlg palgast sisse tööandjal on õigus ainult kohtu kaudu.

Rostrudi 08.09.2007 kirjas nr 3044-6-0 on kirjas, et töötaja nõusolek ülemääraselt enammakstud summade töötasust kinnipidamiseks tuleb vormistada kirjalikult.

Kuu aja jooksul tööandja väljastab võlgu palgast.

See sisaldab teavet:

- raamatupidajale ülesande seadmine võlasumma kinnipidamiseks töötaja palgast;

- töötaja isikuandmed;

- mahaarvamiste summa;

- mis kuust raha kinni peetakse;

- alused;

- juhi allkiri;

- kuupäev.

Töötaja tuleb korraldusega tutvuda ja allkirjastada.

Alles pärast selliste manipulatsioonide lõppu on tööandjal õigus üleliigsed summad kinni pidada.

Vajadusel lahkuda töötaja ja tööandja vahel sõlmitakse kokkulepe võla tagasimaksmise aja ja suuruse osas vabatahtlikkuse alusel.

Kui võlgnik nõutud makseid ei tee, kasutab tööandja seda dokumenti on õigus pöörduda kohtusse kohtutäiturite kaudu sissenõudmise loaga.

Kui töötaja lahkub ja pärast seda avastab tööandja, et on töötajale rohkem maksnud, kirjutab organisatsioon teatis võla tasumiseks, vastasel juhul pöördutakse kohtusse.

Kohtusse minnes koostatakse hagiavaldus ja sellele lisatakse dokumentide pakett:

- tööleping töötajaga;

- dokumendid töötasu arvutamise ja maksmise kohta;

- aruanne tuvastatud vea kohta;

- teatis koos koondatud töötajale kohaletoimetamise kinnitusega.

Kui osa võlast on juba tasutud, siis lisaks lisada tõend võla jäägiga kohtusse pöördumise ajal.

Kohtumenetluse lõpus väljastab kohus korralduse võla sissenõudmiseks või keeldub nõude rahuldamisest.

Kui otsus on positiivne, siis resolutsioon saadetakse kohtutäituritele täitemenetluse algatamiseks ja võlgnetava summa sissenõudmine.

Järeldused

Enammakstud summade palgast sissenõudmise teemal võib teha mitu peamist järeldust:

- Palgast saab kinni pidada mitte rohkem kui 20% kuus.

- Tööandja peab saama töötaja nõusoleku ja andma ettevõttele vastava korralduse.

- Kui tööandja keeldub võlga tasumast, on tööandjal õigus pöörduda küsimuse lahendamiseks kohtusse.

- Art. Vene Föderatsiooni töökoodeksi artikkel 137 kehtestab enammaksete osas teatud olukorrad, mille puhul on lubatud palgast mahaarvamine ja võlasumma kohtu kaudu sissenõudmine.

Palgaarvestus on töömahukas ja vaevarikas protseduur. Vaatamata selle protsessi laialdasele automatiseerimisele ei ole raamatupidaja vigade eest kaitstud. Esineb ka tõrkeid arvutiseadmete töös, mille tagajärjeks võivad olla valed arvestused ja töötajatele enammakstud töötasud.

Vea avastanud raamatupidaja teeb tihtipeale töötajaga arvelduste alusel järgmise kuu viitlaekumistest automaatselt mahaarvamise, tehes vastavad kanded raamatupidamises. Kas selline "lihtne" väljapääs olukorrast on seaduslik? Millistel juhtudel ei ole organisatsioonil õigust ülemäärast töötasu kinni pidada? Kas palgaarvestuse vigade eest vastutab raamatupidaja? Uurime artiklist.

Tagastamine pole alati võimalik

Olgu kohe öeldud, et töötajale enammakstud summade “automaatne” kinnipidamine järgmise kuu töötasust või osa töötasu sularahas väljastamata jätmine kassast samadel tingimustel on ebaseaduslik.

Raamatupidaja jaoks ebameeldiva olukorra lahendamine peaks algama töötajalt avalduse saamisega, milles ta palub üleliigse laekunud raha kinni pidada või kohustub selle vabatahtlikult sularahas tasuma.

Ilma kirjaliku nõusolekuta on võimalik seda teha ainult mõnel juhul, mis on kirjeldatud Vene Föderatsiooni töökoodeksis (artikkel 137):

- loendusvea olemasolu, st. selline viga, mida võib seostada aritmeetikaga;

- arvutus tehti töötajalt saadud valeandmete (näiteks mahaarvamiste valedokumendid) alusel;

- arvestus tehti töötasu arvestamise algdokumentide valeandmete alusel (näiteks dokumentide järgi oli toodangu väljundnorm täidetud, aga tegelikult mitte).

Reeglina lahendatakse sellised olukorrad, eriti töötaja poolt valeandmete esitamine, mis mõjutab "palgasummade" arvutamist, kohtus (vt Vene Föderatsiooni töökoodeksi sama artiklit).

Kui töötaja on kirjalikult väljendanud oma nõusolekut enammakse tagasimaksmiseks, saab tööandja seda kinni pidada ainult kuu aega pärast ettemaksete, võlgade ja valesti laekunud maksete tagastamise tähtaja lõppu.

Loendusviga ja kohtupraktika

Loendus- (aritmeetilise) vea olemasolu on tööandja kõige levinum argument enammakstud töötasu kinnipidamisel. Selle valdkonna kohtupraktika ei tööta aga enamasti organisatsioonide kasuks.

Näide: Moskva oblastikohus väljendas oma 10.12.10 otsuses nr 33-19764 arvamust, et enammakse ei saa olla arvutusviga, vaid on tingitud tööandjapoolsest tööseadusandluse ebaõigest kohaldamisest. Kohtunike hinnangul ei saa enammakset seostada alusetu rikastumise summadega (Vene Föderatsiooni tsiviilseadustik, art 1109). Töötaja ei ole kohustatud talle enammakstud raha tagastama. Lisaks ei tunnista kõik kohtud raamatupidamisprogrammi riket loendusveaks.

Näide: Sverdlovski oblastikohus ei tunnistanud oma 21.04.2016 otsuses asjas nr 33-7642/2016 tehnilist loendusviga, kuid Samara piirkonnakohus 01.04.2012 määruses nr 33-302/2012 18/12 tegin.

Kohtupraktika art. Tööseadustiku artikkel 137 näitab selgelt, et loendusveaks ei saa lugeda järgmist:

- tasu pikema puhkuse eest, kui töötajal seadusega on õigus;

- suurema preemia maksmine;

- perioodi eest topeltpalga ekslik maksmine.

Seda tõendavad arvukad kõigi astmete kohtute lahendid kuni Riigikohtuni (kaasa arvatud) (20.01.2012 mõiste nr 59-B11-17).

Märkus! Rostrud väljendab oma 09.08.07 kirjas nr 3044-6-0 seisukohta, et isegi kui tegemist on vaieldamatu raamatupidamisveaga, on vahe tema kulul tagasimaksmiseks vajalik töötaja kirjalik nõusolek.

Ületasude tagastamise dokumentatsioon

Avastanud vea, on raamatupidaja kohustatud sellest ettevõtte juhtkonda teavitama. Järgmisena koostatakse akt, kuhu fikseeritakse enammakse fakt, summa, tekkeperiood ja muu oluline teave. Akti allkirjastava komisjoni liikmed võivad olla: raamatupidaja, pearaamatupidaja, kassapidaja jne.

Dokumendi teine eksemplar või selle koopia saadetakse töötajale, kelle suhtes viga ilmnes. Aktile on lisatud ametlik teavituskiri enammakstud summa teatud tähtaja jooksul tagasimaksmise vajadusest.

Kui töötaja vastu ei ole, makstakse tema avalduse alusel summa välja sularahas või muudel administratsiooniga kokkulepitud tingimustel palgast mitterahalise mahaarvamise teel. Sageli toimub selline tagasimaksmine osamaksetena. Vastavalt Art. Vene Föderatsiooni töökoodeksi artikli 138 kohaselt on reeglina võimalik maha arvata kuni 20% igast palgast. Arvestada tuleks sellega, et töötajal võib lisaks määratud tagasimaksmisele kuuluvale summale olla ka muid mahaarvamisi.

Kui töötaja on kirjalikult nõus võlgnevuse kassas sularahas tagastama või vabatahtlikult ettevõtte kontole sisse kandma, kuid see periood on möödunud ja võlg on tasumata, siis järgmise kuu jooksul annab juht korralduse maha arvata. võlgnevuse summa töötaja palgast. Kui töötaja eirab teadet või keeldub enammakset tagasi maksma, võib tööandja pöörduda kohtusse.

Probleem töötajaga, kes sai vallandamisel rohkem, kui seaduses nõutud, lahendatakse ülaltoodud viisil. Soovitav on teatises viivitamatult märkida võimalus kohtusse pöörduda, kui võlga ei tasuta. Vallandatud töötajad keelduvad enamikul juhtudel enammakseid vabatahtlikult tagasi maksmast.

Raamatupidaja vastutus

Raamatupidaja võib seadusega võtta varalise vastutuse, kui enammakset ei olnud võimalik töötaja kulul tagasi maksta. Raamatupidaja vastutusele võtmise aluseks võib olla akti protokoll (Vene Föderatsiooni töökoodeksi artikkel 247):

- materiaalse kahju suurus;

- kaotuse põhjus.

Kahjusumma saab raamatupidaja tagasi maksta kahel viisil:

- kui temaga on sõlmitud vastutusleping, toimub tagasimaksmine täies ulatuses;

- kui vastutuslepingut pole, makstakse tagasi keskmiste igakuiste tööjõumaksete summas (Vene Föderatsiooni töökoodeks, artiklid 244, 248).

Kui raamatupidaja ei ole nõus vea summat vabatahtlikult tagasi maksma või eelpool kirjeldatud kuuperiood on möödas, otsustab sissenõudmise küsimuse eranditult kohus.

Märkus! Raamatupidaja täieliku rahalise vastutuse saab fikseerida temaga sõlmitavas töölepingus.

Postitused

Kui avastate ülemäärase ja enammakstud summa, peaksite meeles pidama, et osa sellest summast on tulumaks. Seega "jagatakse" ülemakse kaheks sõltumatuks summaks ja kajastatakse erinevates kannetes.

Esiteks tühistatakse enammakse tervikuna, kasutades samu tehinguid, millega see kogunes:

Dt 20, 23, 26 Kt70 – ümberpööramine enammakse summa võrra (sarnaselt tühistatakse enammakse eest tehtud väljamaksed fondidesse).

Seejärel pööratakse üksikisiku tulumaks ümber: Dt70 Kt68/NDFL – ümberpööramine enammakse summast (13%).

Ülejäänud töötajale enammakstud summa kajastub kontol 73 koos vastava alamkonto avamisega: Dt 73 Kt 70 Kt.

Töötaja tasub võla vabatahtlikult kassasse raha kandes või palgast kinnipidamisega. Samuti on võimalik ettevõtte pangakontole raha sisse kanda: Dt 50,51,70 Kt73.

Kui võlga ei saa mingil põhjusel sisse nõuda, tehakse järgmised kanded:

- Dt76 Kt 73;

- Dt 91/2 Kt 76.

Tulemused

- Ülemäärased viitlaekumised ja palgamaksed saab organisatsioonile probleemideta tagastada ainult selle töötaja kirjalikul nõusolekul, kelle eest enammakse tehti, ja ainult siis, kui järgitakse ühekuulist perioodi pärast töötajale vabatahtlikult määratud perioodi. tagasi maksma.

- Muudel juhtudel võib tagastuse vaidlustada, sealhulgas kohtus, vaatamata seaduses sätestatud võla tagasimaksmise võimalusele. Maksetes tuvastatud viga tuleb fikseerida organisatsiooni sisekomisjoni allkirjastatud aktis. Töötajat tuleb toiminguga kurssi viia.

- Raamatupidaja, kes teeb vea, kannab selle eest rahalist vastutust vastavalt seadusele.

- Töötasu enammaksete arvestuseks kasutatavad kirjakontod on varem tehtud kannete pöördkanded. Ülejäänud sissemakstud summa kajastub kontol Dt 73. Selle tagasimaksmine töötaja poolt kajastub olenevalt tagasimakseviisist vastavate kontode Dt-s. Kui kahju ei ole võimalik hüvitada, kantakse see üle Dt 76-le ja seejärel registreeritakse vastavalt Dt 91/2.